IR情報

第2四半期決算説明会(2017年11月22日)

目次

1.2018年3月期上期決算概要と通期見込み

2.今後の事業戦略について

1.2018年3月期上期決算概要と通期見込み

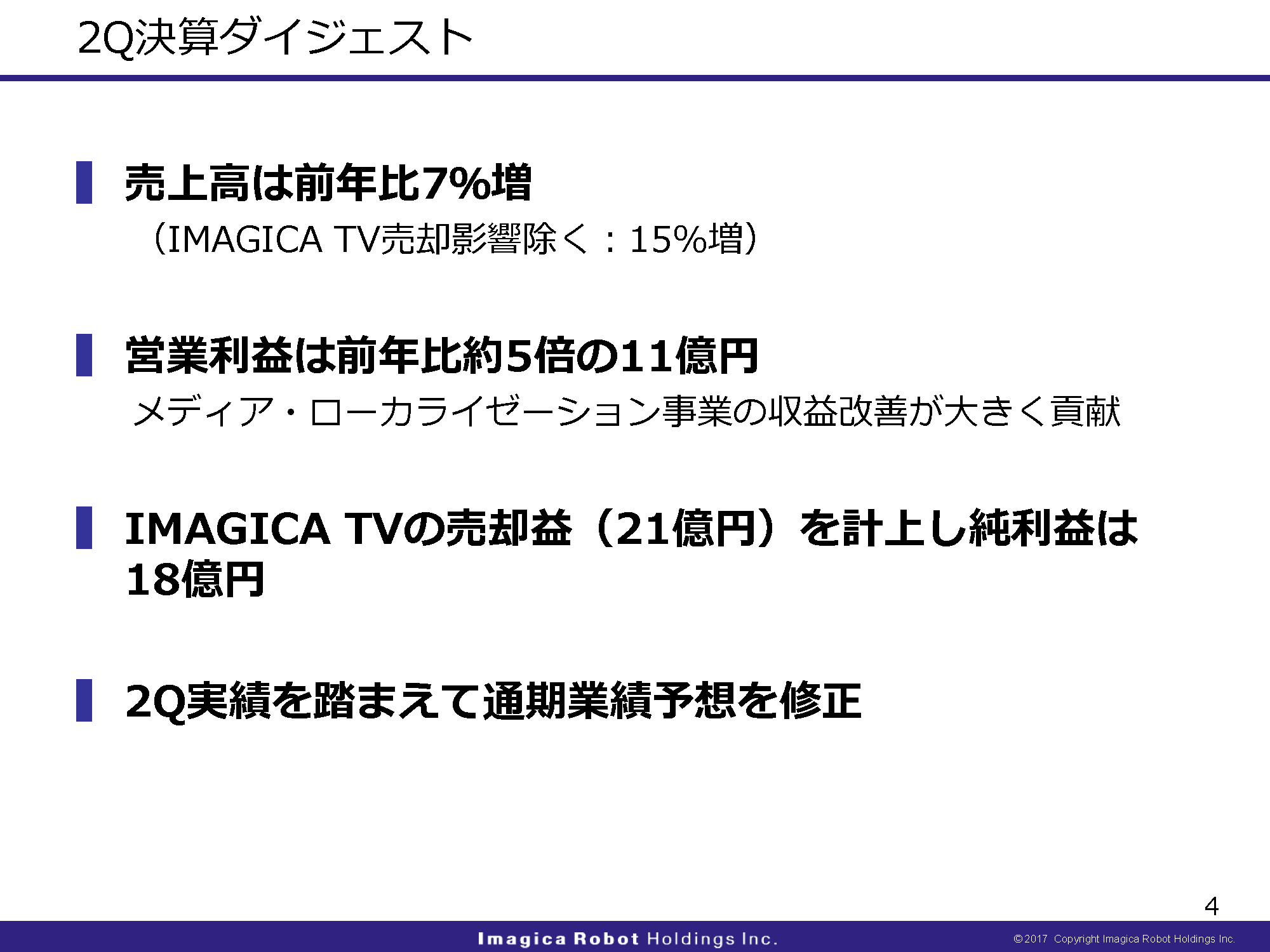

- 2Q決算ダイジェスト

- 2Qグループ連結主要指標

- 2Q売上高増減要因

- 2Q営業利益増減要因

- セグメント別 2Q実績

- 上期のトピックス

- 通期業績予想の修正

- セグメント別 通期予想の修正

- 下期のトピックス

2.今後の事業戦略について

1.中期経営計画 2020

- 2020年に目指すKPI

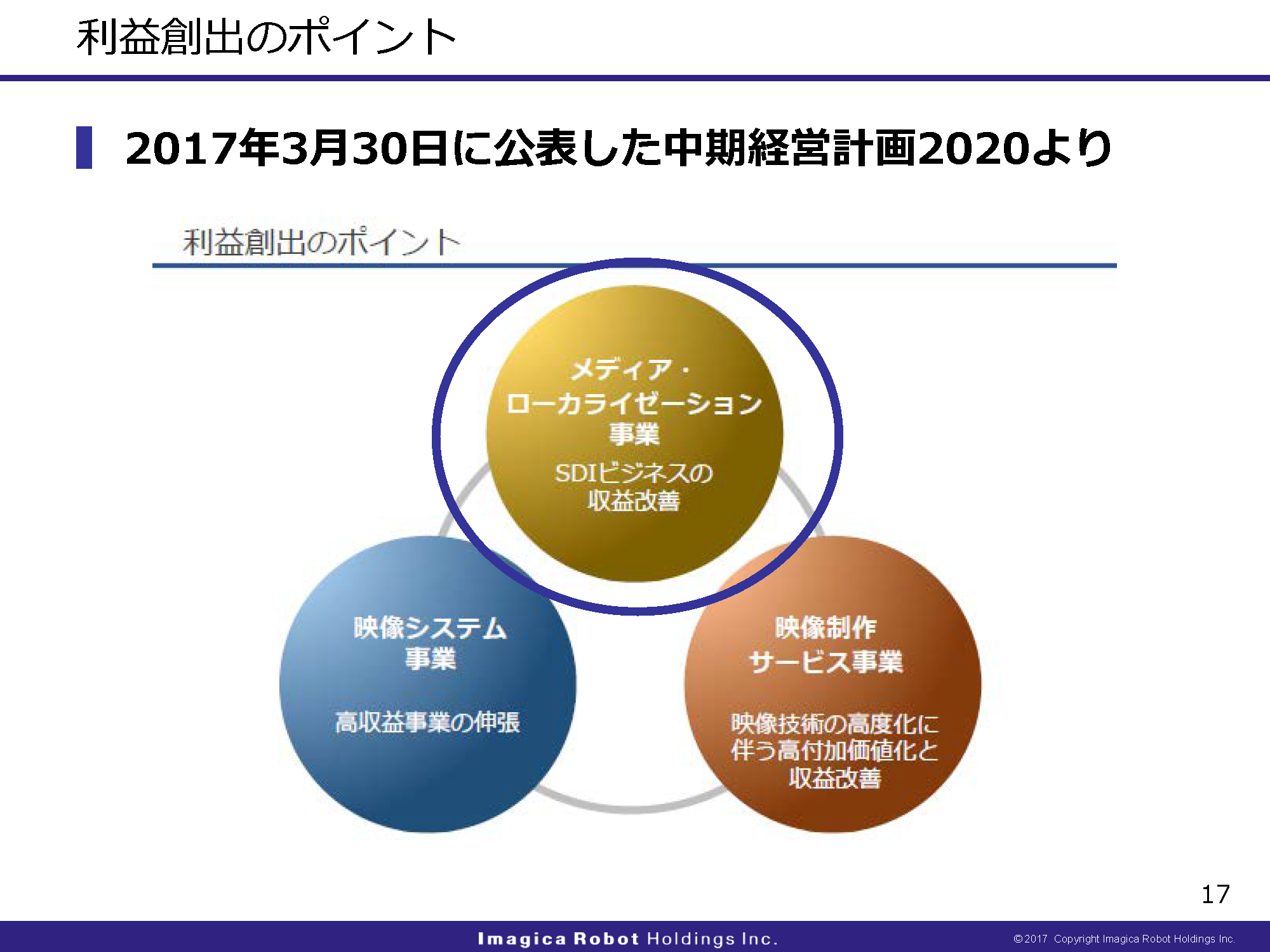

2.利益創出のポイント

メディア・ローカライゼーション事業の収益改善

- 利益創出のポイント

- SDIについて

(メディア・ローカライゼーション事業) - 売上構成

(メディア・ローカライゼーション事業) - 上期業績改善のポイント

(メディア・ローカライゼーション事業) - 今後の収益改善ポイント

(メディア・ローカライゼーション事業) - PPCについて

(メディア・ローカライゼーション事業) - お問い合わせ先

株式会社イマジカ・ロボット ホールディングスは、2017年11月22日(水)に2018年3月期第2四半期決算説明会を開催しました。

説明会には、代表取締役社長 社長執行役員 塚田眞人、取締役執行役員 企画部・財務部担当 森田正和が出席しました。

取締役執行役員の森田から2018年3月期上期の決算概要と通期見込みを、社長の塚田から今後の事業戦略についての説明を行いました。

ただいまご紹介いただきました、取締役の森田です。私の方からは、2018年3月期上期の決算概要と通期見込みについてご説明いたします。

まず2018年3月期第2四半期の決算ダイジェストです。

売上高は前年比7%増となりました。本年2月に決定をしました子会社IMAGICA TVの売却に伴う売上減少の影響を除くと前年比15%増という結果になりました。

営業利益は前年比約5倍の11億円となりました。これはメディア・ローカライゼーション事業の収益改善が大きく貢献いたしました。

子会社IMAGICA TVの売却益21億円を特別利益に計上した結果、当期純利益は18億円となりました。

これらの実績を踏まえて、2018年3月期通期の業績予想を修正しております。この内容については後ほどご説明いたします。

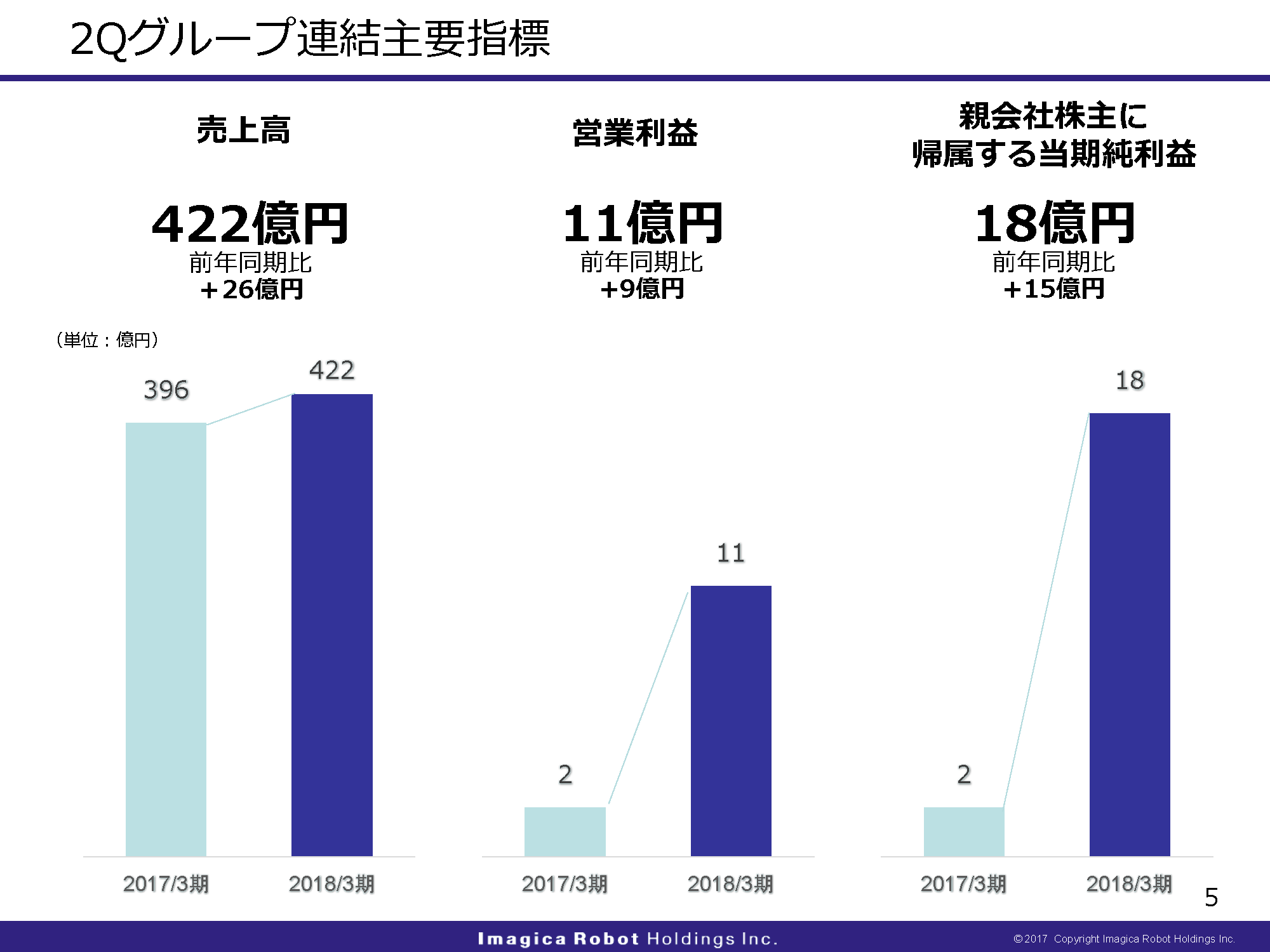

続いて、第2四半期決算のグループ連結指標についてご説明します。

- 第2四半期累計の売上高は、422億円、前年比26億円増加となりました。

- 営業利益は11億円、メディア・ローカライゼーション事業の収益改善により前年比9億円の増益となりました。

- 結果、純利益につきましては18億円、前年比15億円増益となりました。

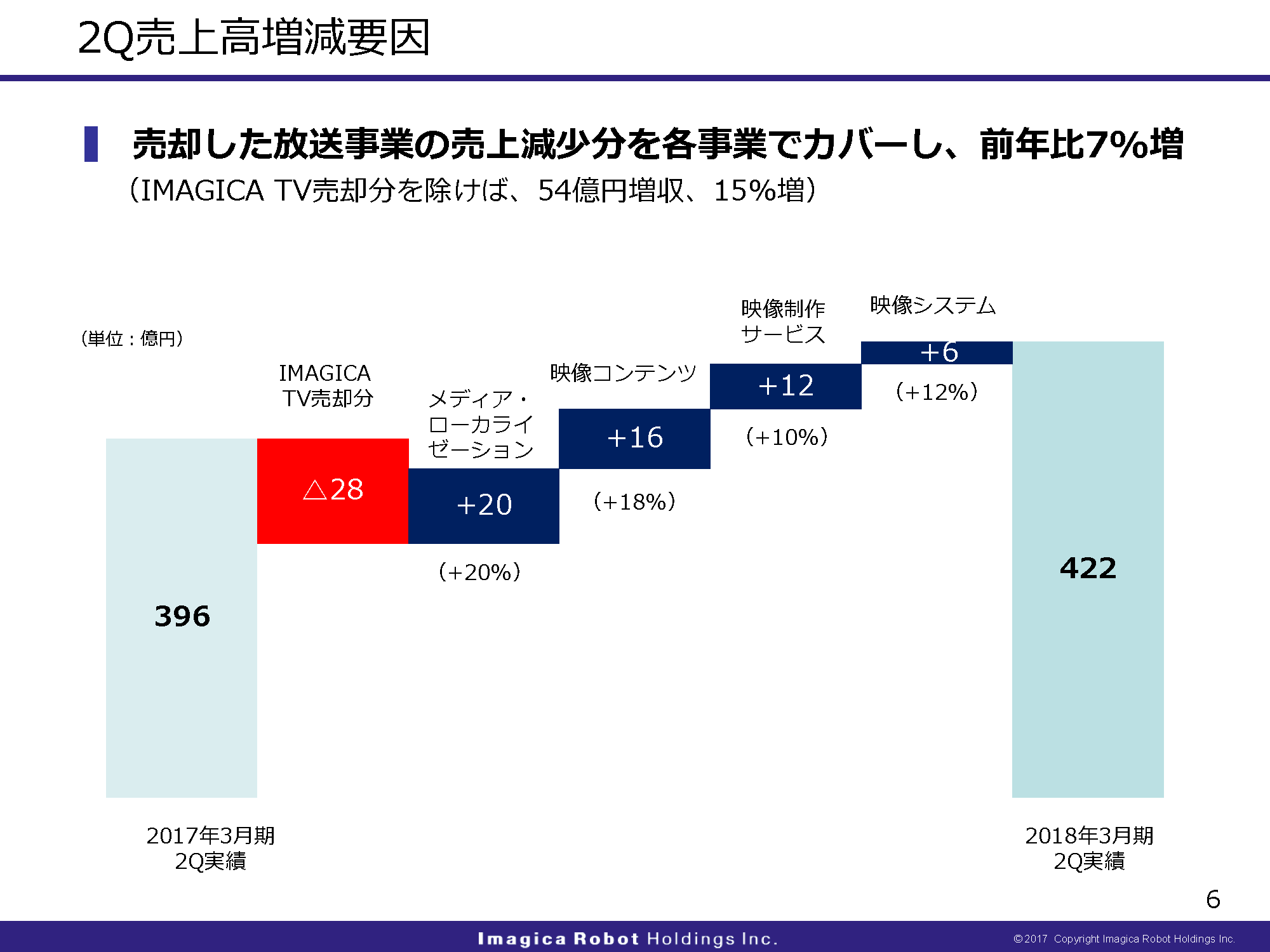

第2四半期累計(上期)売上高の増減要因はご覧のとおりとなります。

子会社IMAGICA TVを売却したことは、前年比28億円の減収要因となりましたが、それ以外の事業が全て増収となったことで、全体では前年比26億円、7%の増収となりました。

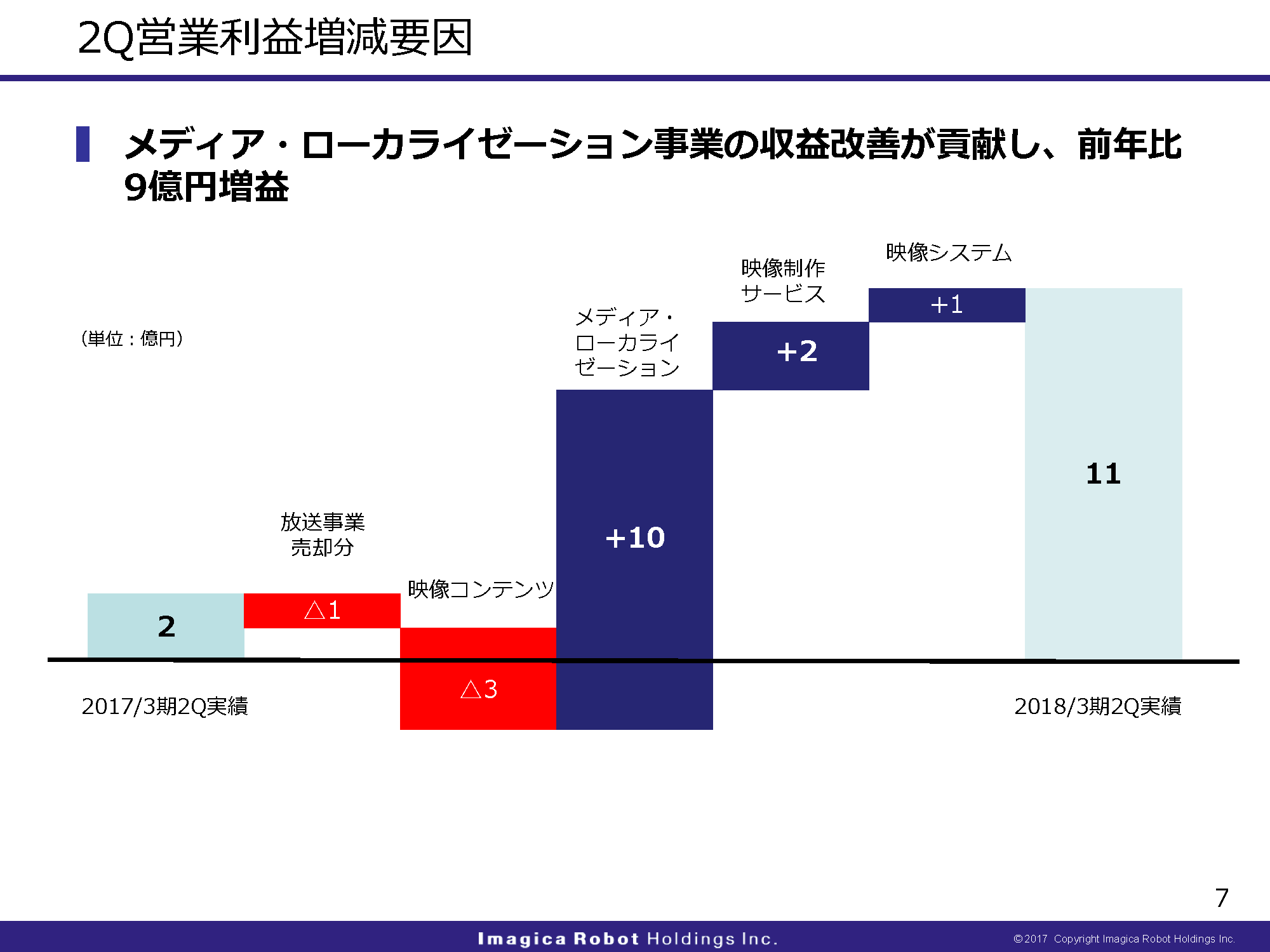

続きまして、営業利益の増減要因です。

前年比でIMAGICA TV売却影響により1億円減益、映像コンテンツ事業が3億円減益となりましたが、メディア・ローカライゼーション事業が10億円の増益となるなど、その他の事業で増益を確保することができたため、全体では前年比9億円増益となりました。

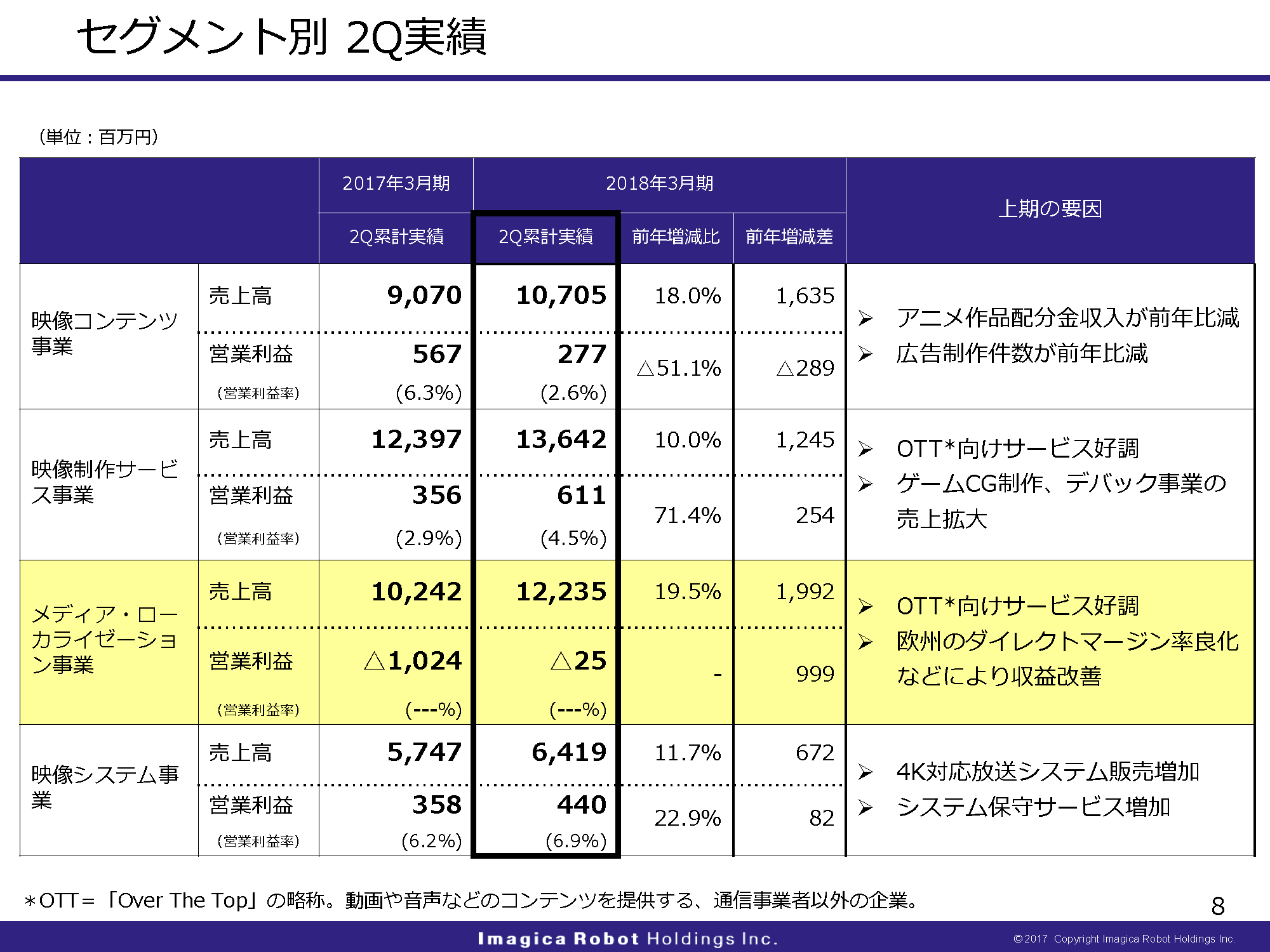

セグメント別の第2四半期累計実績についてご説明いたします。

- 映像コンテンツ事業については、売上は前年比16億円増収となりましたが、アニメ作品の配分金収入が前年と比較して減ったことにより2.8億円の減益となりました。

- 映像制作サービス事業については、OTT(映像配信プラットフォーム事業者)向けサービスが好調だったこと等により、前年比12億増収、2.5億増益となりました。

- メディア・ローカライゼーション事業は、OTT向けサービス好調と欧州市場におけるダイレクトマージン(粗利益)率が向上したことにより、前年比19億増収、約10億の増益となりました。

- 映像システム事業は、4K放送システム販売好調などにより、前年比6.7億増収、0.8億増益となりました。

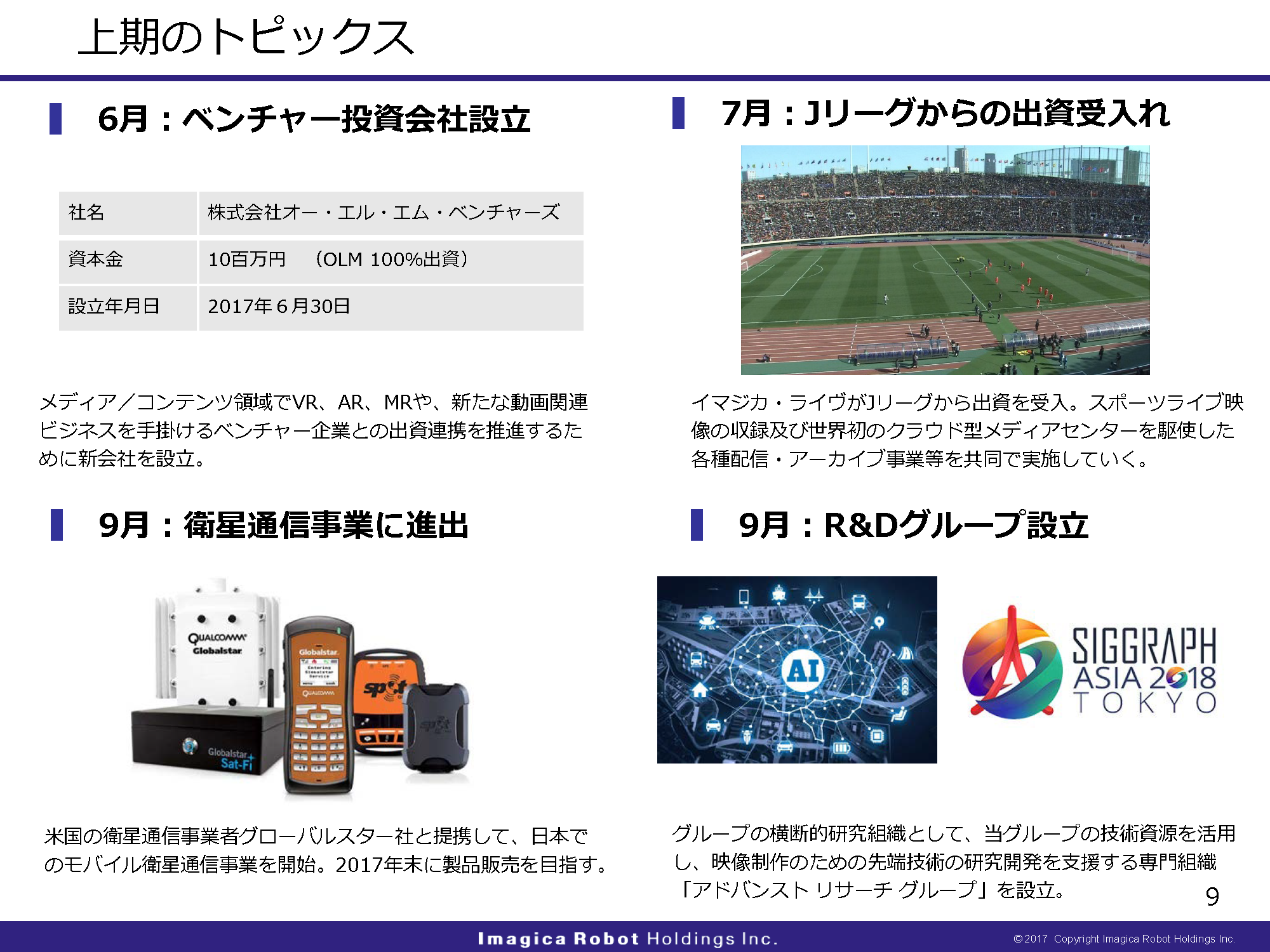

ここでは上期のトピックスについてご説明いたします。

- 6月にはメディア・コンテンツ事業領域におけるベンチャー企業への出資を推進するための、ベンチャー投資会社を設立いたしました。今後この投資会社を通じてベンチャー企業への出資を行い、当社グループ事業との連携を模索してまいります。

- 7月には子会社イマジカ・ライヴにJリーグ様から出資をしていただきました。今後Jリーグ様と共同で確立するクラウド型メディアセンターを利用したJリーグ公式映像の各種配信やアーカイブ事業を推進してまいります。

- 9月には子会社IPモーションが米国衛星通信事業者であるグローバルスター社と提携して日本でのモバイル衛星通信事業を開始することになりました。製品販売は2017年末開始を目指して準備を進めております。

- 9月、グループの横断的研究組織として「アドバンスト リサーチグループ」設立を決定しました。グループの技術資源を活用し、映像制作のための先端技術の研究開発を支援してまいります。

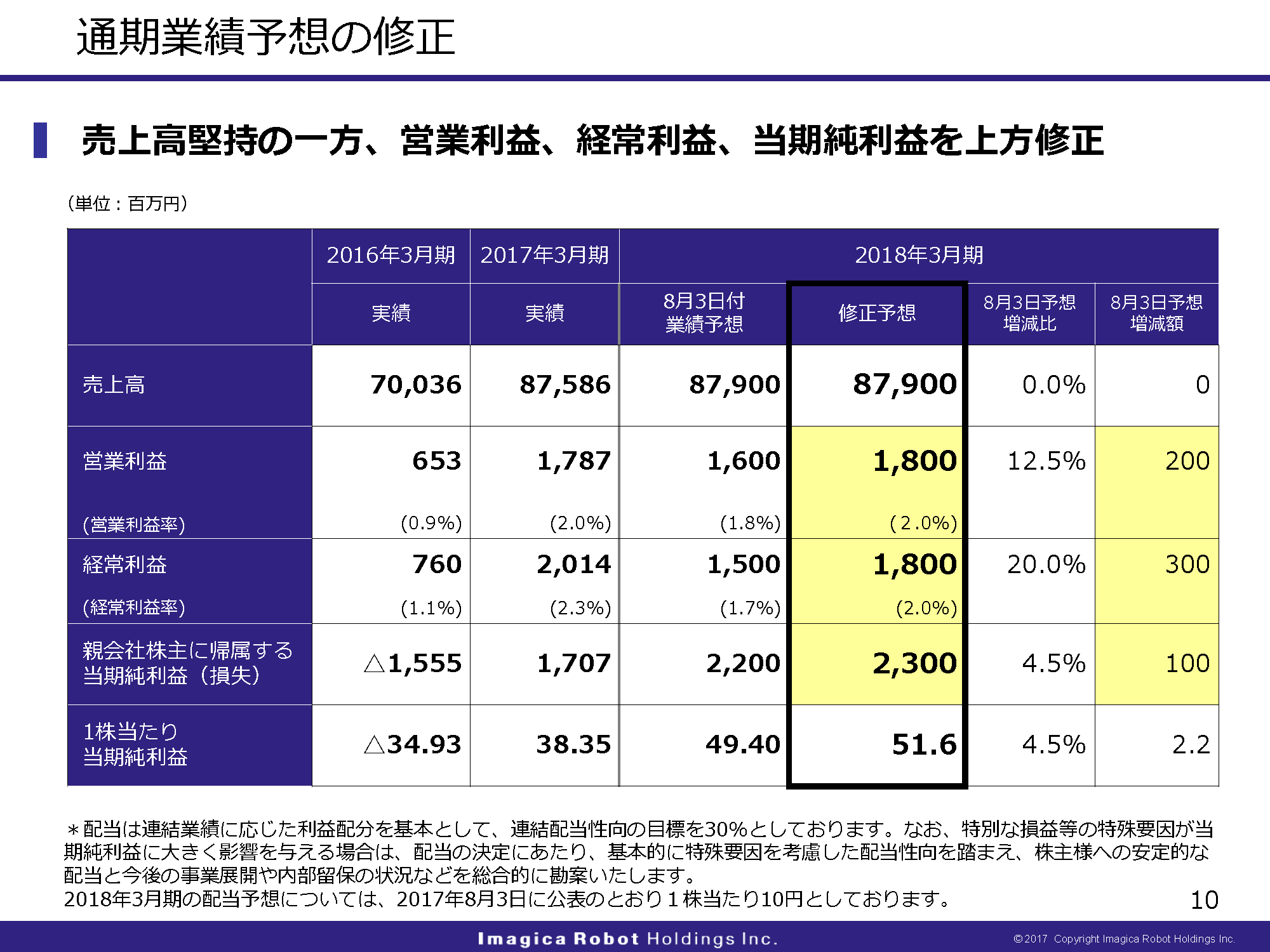

通期業績予想の修正についてご説明いたします。

売上高の修正はありませんが、利益については8月3日に発表した予想数値から修正を行いました。修正した金額は、それぞれ営業利益は2億円、経常利益は3億円、当期純利益は1億円となります。

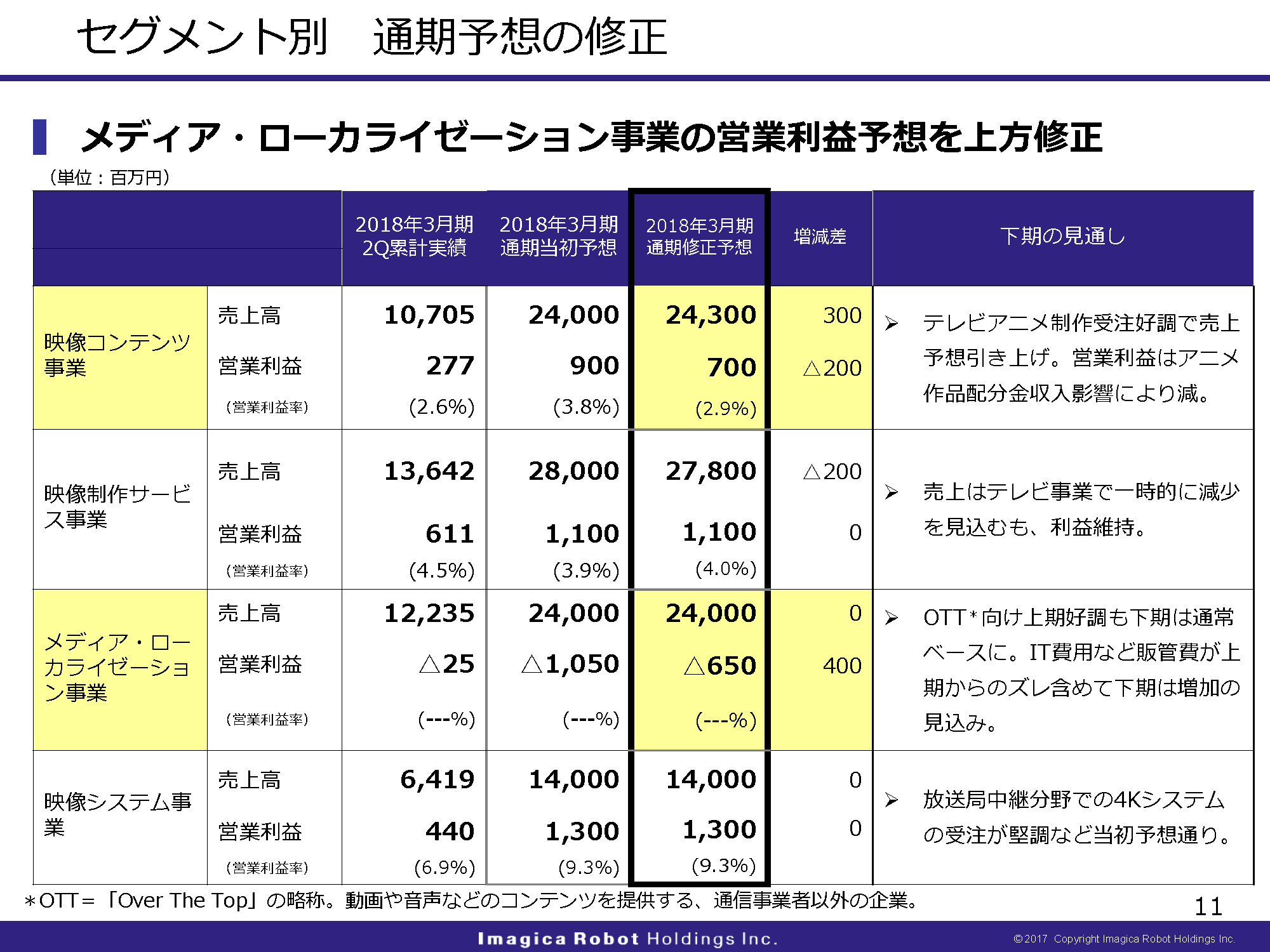

それでは、セグメント別の通期業績予想について内訳をご説明いたします。

- 映像コンテンツ事業については、売上はアニメの制作受注が好調なことから通期で3億円の上方修正といたしましたが、営業利益についてはアニメ配分金収入減少の影響により2億円の下方修正を行いました。

- 映像制作サービス事業については、下期に一時的ではありますがテレビ事業で受注が減少することが見えておりますので、売上で2億円の下方修正を行いました。

- メディア・ローカライゼーション事業の売上については、現在の公表値を維持しますが、営業利益については上期の収益好調分を加味して上方修正いたします。ただし下期はIT費用などのコストが上期からの期ヅレを含めて増加する見込みですので、4億円の増益にとどめております。

- 映像システム事業については修正ありません。

最後に下期のトピックスについてご説明をいたします。

下期においては、映像コンテンツ事業、映像システム事業が大きく業績に貢献をいたします。

下期に当社グループ制作の劇場公開作品は4作品あります。12月9日に「DESTINY 鎌倉ものがたり」、12月16日「妖怪ウォッチシャドウサイド 鬼王の復活」、1月20日「嘘を愛する女」、3月17日「ちはやふる-結び-」となります。

12月16日には当社グループが主催として東京ビッグサイトにて「プロジェクションマッピングアワード vol.2」を開催いたします。これは未来のクリエイターを育てるという目的のもと、学生の皆さんから応募していただいた作品をコンテスト形式で上映し、優秀作品を表彰するというイベントになります。

映像システム事業に関係する製品をご紹介いたします。

1つはスポーツ中継等で非常に高い信頼を得ておりますEVS社の4K放送システムになります。

偏光計測システムは光学フィルムメーカー向けにビジネスを展開しております。

私の説明は以上となります。ご清聴ありがとうございました。

代表取締役社長の塚田です。私の方から今後の事業戦略についてご説明いたします。

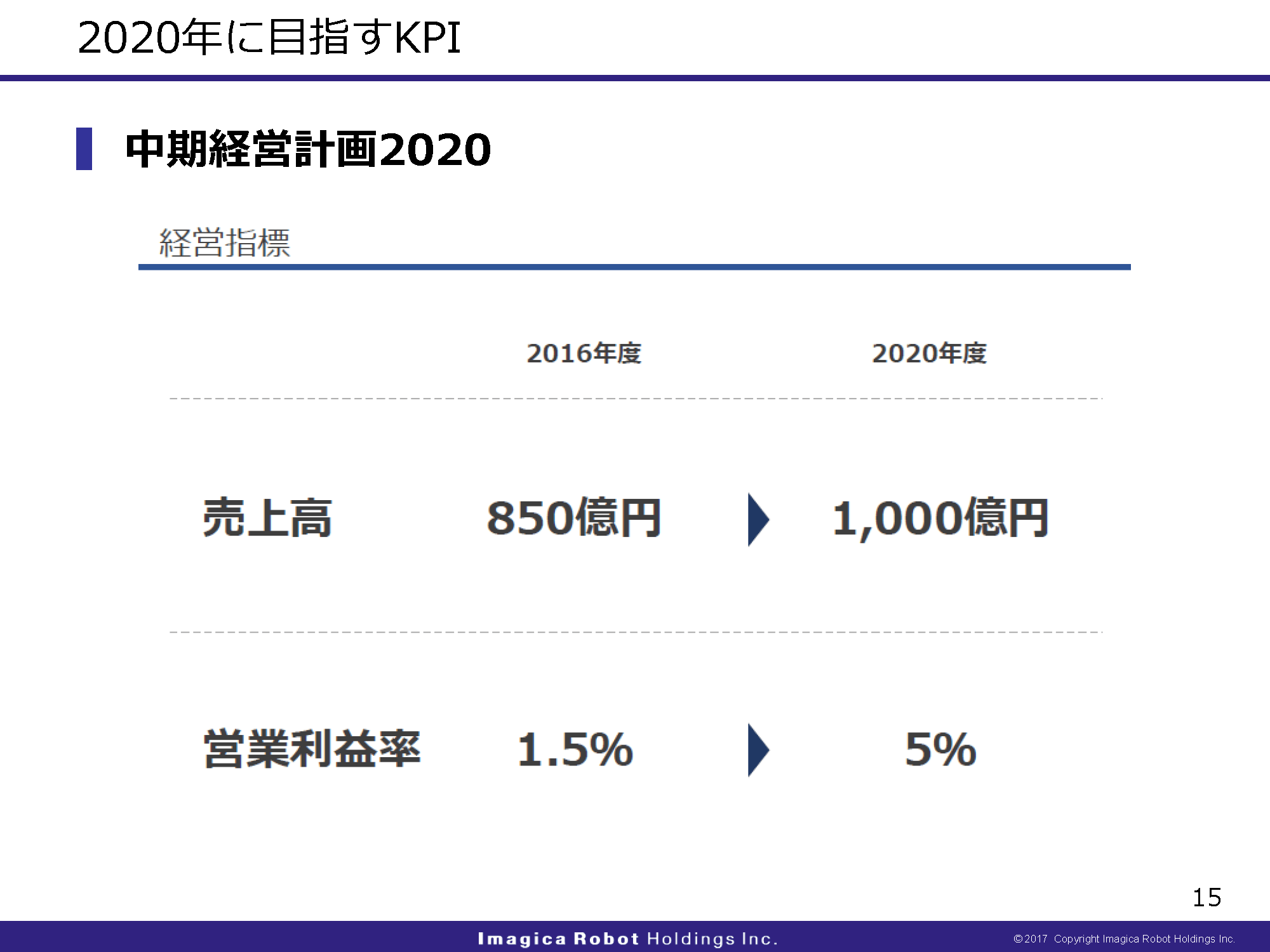

まず、本年3月に公表いたしました2020年に向けての中期経営計画について、再度ご説明いたします。

2020年度(2021年3月期)には、売上高を850億円(2106年度実績)から1,000億円、営業利益率は1.5%(2016年度実績)から5%まで引き上げることをターゲットとしております。

続きましてメディア・ローカライゼーション事業についてスポットをあててご説明いたします。

中期経営計画の中でご説明したとおり、利益率アップのためにはそれぞれの事業で対策を実施していかなければなりませんが、 その中でもメディア・ローカライゼーション事業の収益改善がポイントとなると考えております。

メディア・ローカライゼーション事業を行っているSDI Media社(SDI)の事業についてご紹介いたします。

SDIはエンタテイメントやPRの映像を吹替えや字幕という形でローカライズを行っております。

世界37カ国に拠点があり、クライアントは欧米を中心とした大手映像関連企業になります。

メインの収益としては、米国のハリウッドスタジオがヨーロッパ各国の放送チャンネルに映像コンテツを供給するにあたって複数言語のローカライズを一括で受注するビジネスになります。

また子供向けの玩具メーカーCMのローカライズも収益源の1つです。

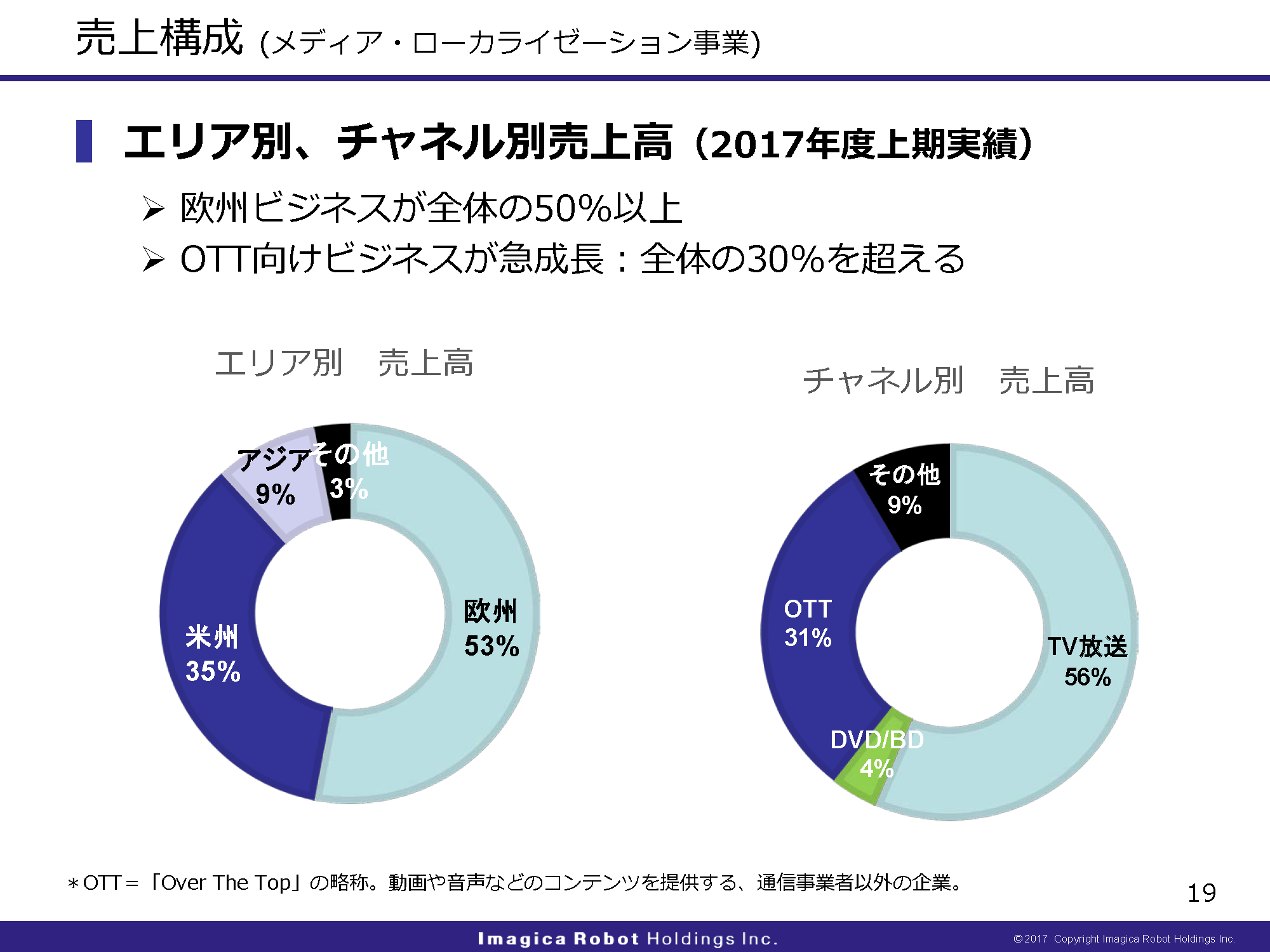

SDIのエリア別とチャネル別の売上をご説明いたします。

エリア別としては、多言語国が集まっている欧州が最大のマーケットになります。アジアはまだ9%程度の比率ですが、まだまだ伸びる余地があると考えております。

チャンネル別では、放送用のコンテンツがメインになりますが、最近の傾向としてはOTT(映像配信プラットフォーム事業者)向けのビジネスが急速に伸びております。

一方でホームエンターテイメント向け(DVDやBD)のビジネスは縮小している傾向にあります。

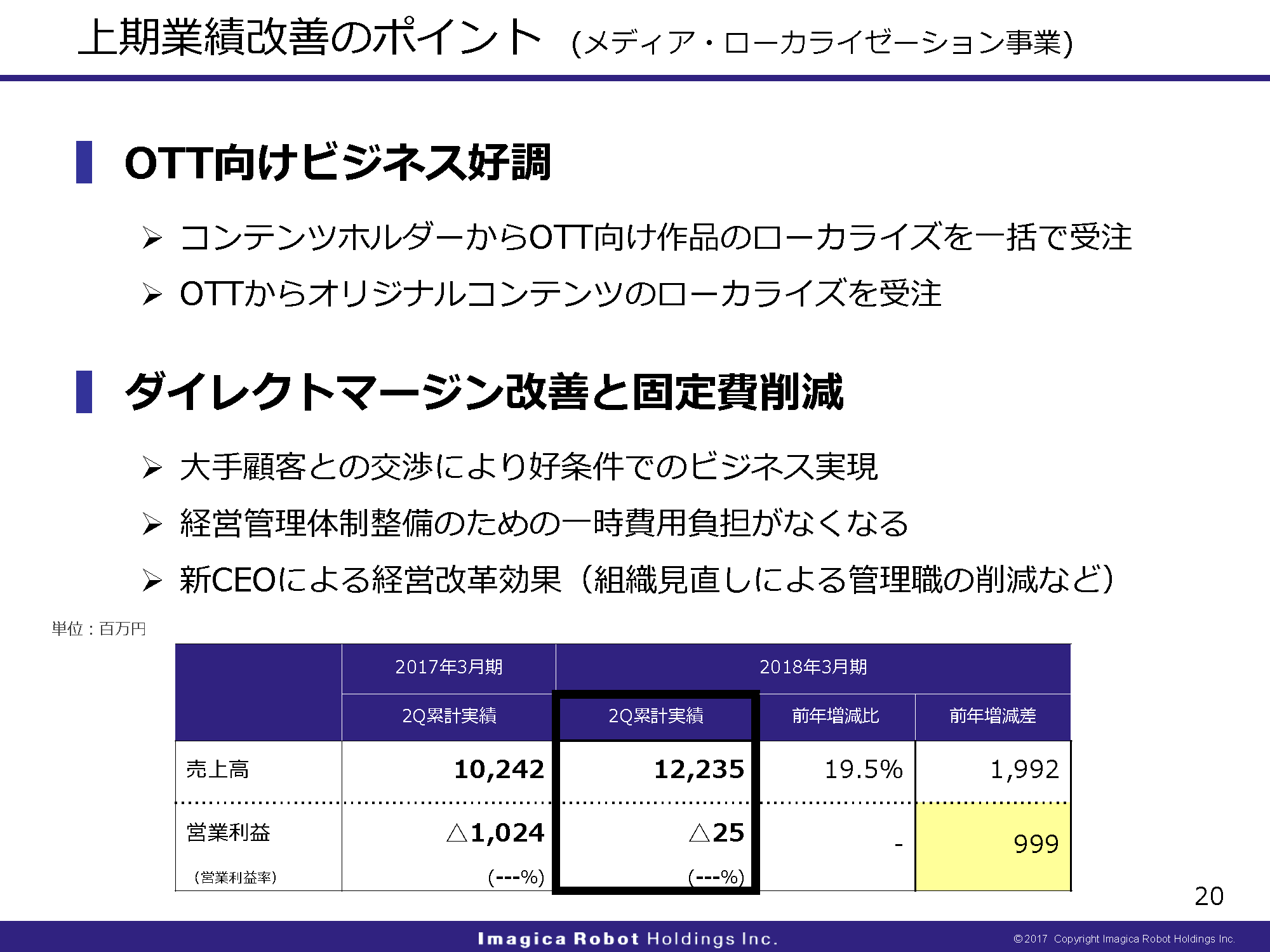

SDIの上期ビジネスは順調に推移いたしました。その要因についてご説明いたします。

まずは成長著しいOTT向けの大型受注があったことが要因になります。

これはOTT向けにコンテンツを提供するコンテツホルダーからの受注とOTTがオリジナルコンテンツを制作する上での受注と2つのルートがあります。

一方で継続的に粗利の改善に取り組んでおり、その効果が徐々に出始めております。

これらの結果、前年比で売上は20%増、営業利益については10億円の増益となりました。

下期については、大型受注等を見込んでいないこと等から上期ほどの収益アップには届かないと見込んでおります。

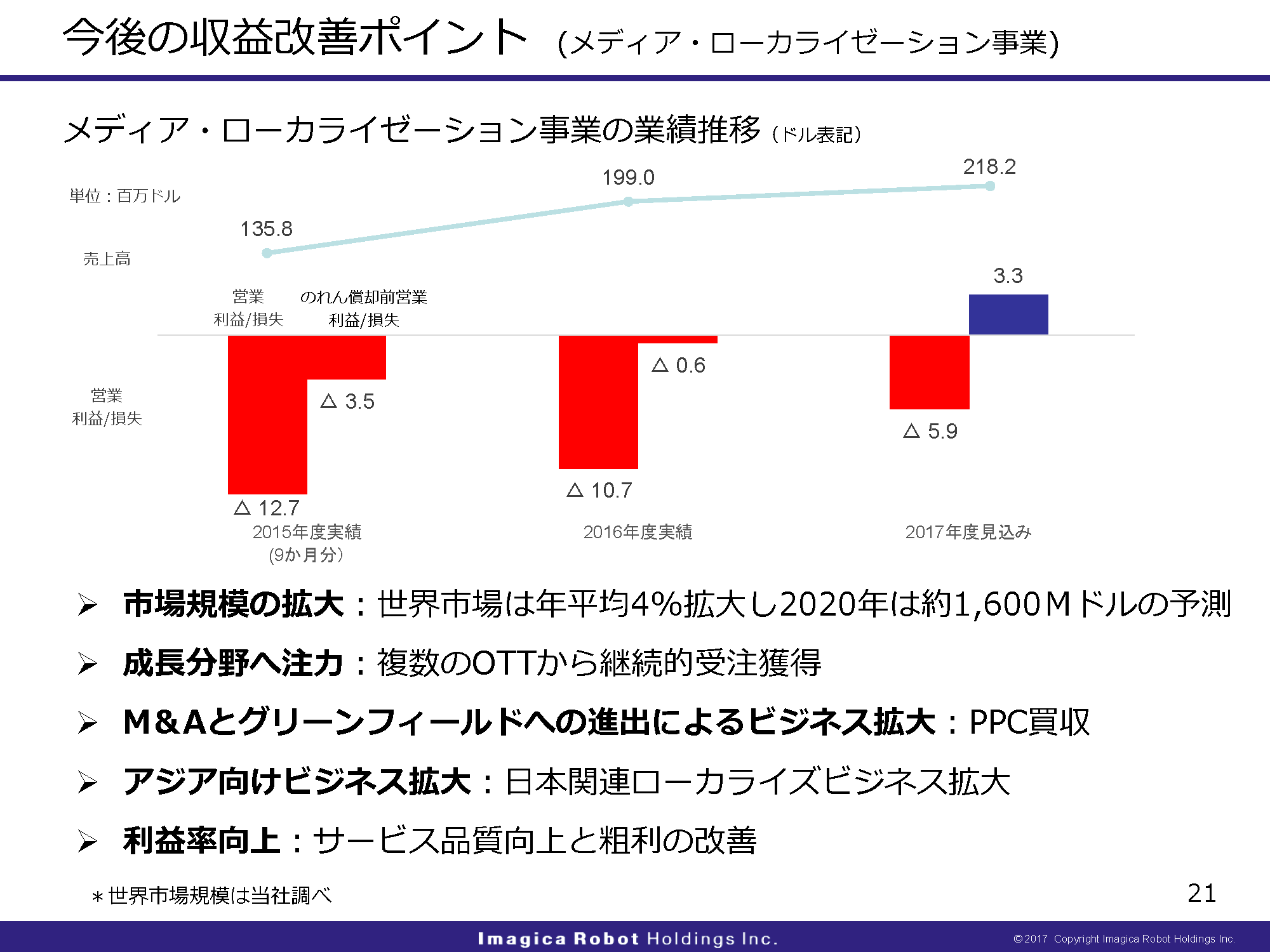

次にメディア・ローカライゼーション事業単体での中期の収益改善のポイントについて5点、ご説明いたします。

- 市場規模の拡大について:ローカライズの世界市場は年率4%程度で拡大していく予測データがあります。当社としては、SDI社の業界シェアは世界市場の中で約15%程度と考えており、この分野ではトップシェアの企業になります。

- 成長分野へ注力:ローカライズ市場の成長要因としては、OTTの増大が予測されていることになります。OTTの多くはグローバル展開をしておりますので、各国の放送業界だけの世界より、コンテンツのインターナショナルな展開が進むと考えられています。

消費者、エンドユーザーに映像を届ける手段が多様化することから、映像コンテツの需要が増えると予測されています。

SDI社についてもOTT向けの市場獲得に向けて一層の注力をしていきます。 - それと同時にM&Aによる収益の拡大も視野に入れており、また南米やインドなどグリーンフィールドと呼ばれる未進出の地域への進出もタイミングを見て考えております。

- アジア向けビジネス拡大:日本においてはIMAGICAと組んで日本コンテンツローカライズの受注は着実に増えており、これからこの市場にも注力を計ります。

- 利益率向上の施策も引き続き実施してまいります。

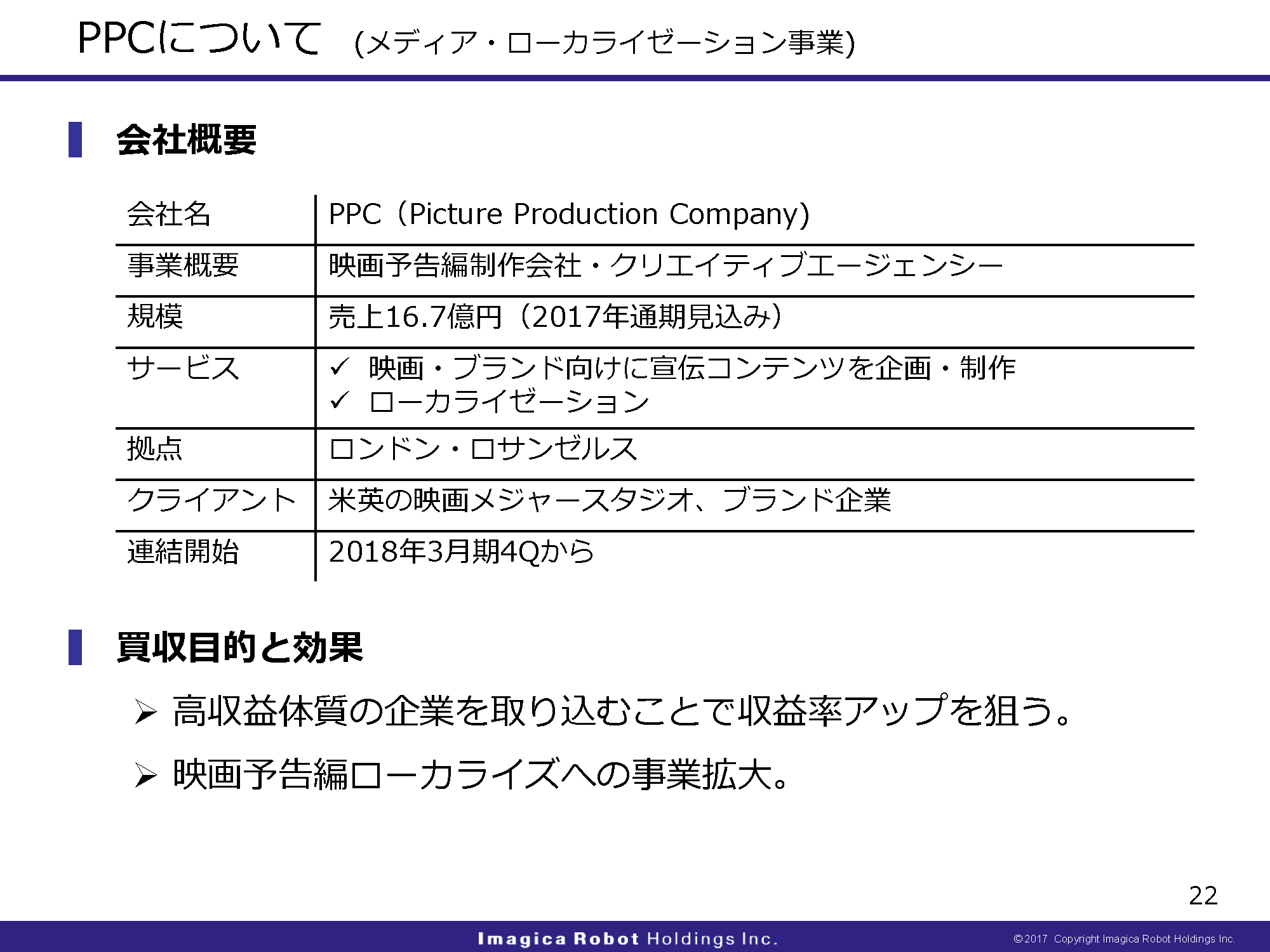

最近SDIが買収いたしましたPPCという企業についてご紹介いたします。

ロンドンを拠点として、映画の予告編製作とローカライズを行っている企業です。

大手映画スタジオの映画予告編を複数言語に一括でローカライズするビジネスになります。

今年の11月からSDIグループに参加しますので、日本においては3ヶ月遅れの第4四半期から連結化することになります。

この会社を買収した目的としては、

- 非常に高収益企業ですので、SDIグループ全体の収益率アップをはかること

- 事業領域の拡大

の2点になります。

以上で事業戦略についての説明を終了いたします。ご清聴ありがとうございました。