IR情報

第2四半期決算説明会(2011年11月15日)

目次

1.グループ概要

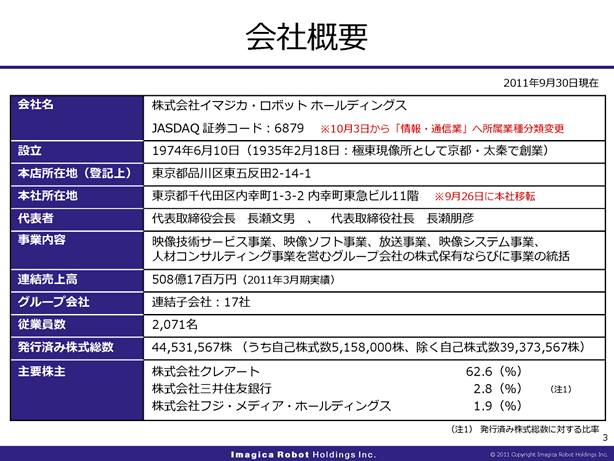

- 会社概要

- 事業セグメント概要

- 映像ビジネスにおける事業領域

- セグメント別売上高構成

2.第2四半期累計連結決算概況および当期業績見通し(1)

(旧:フォトロンからの推移)

- グループ組織再編を実施

- 第2四半期累計連結業績および当期業績見通し

- 連結貸借対照表

- (ご参考)当社株式関連指標

3.第2四半期累計連結決算概況および当期業績見通し(2)

(実質的存続会社 旧:IRHDからの推移)

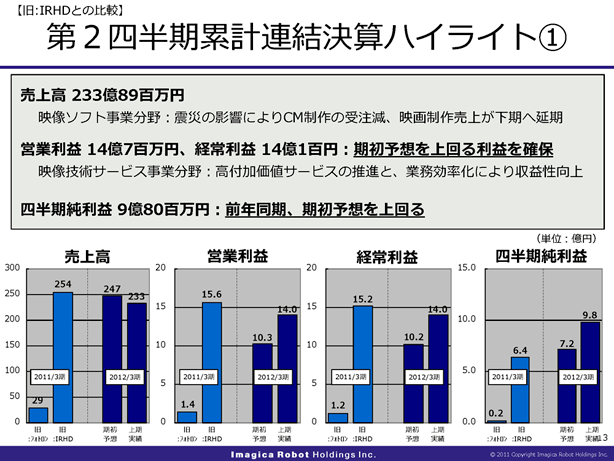

- 第2四半期累計連結決算ハイライト(1)

- 第2四半期累計連結決算ハイライト(2)

- 連結損益計算書

- セグメント情報

- 連結貸借対照表

- 連結キャッシュ・フロー計算書

- 連結包括利益計算書

- 2012年3月期 連結業績見通し(1)

- 2012年3月期 連結業績見通し(2)

4.事業セグメントの状況

- 全社戦略

- 映像技術サービス事業

- 映像ソフト事業

- 放送事業

- 映像システム事業

- 人材コンサルティング事業

- グループ経営理念

5.参考資料

- イマジカ・ロボットグループの沿革

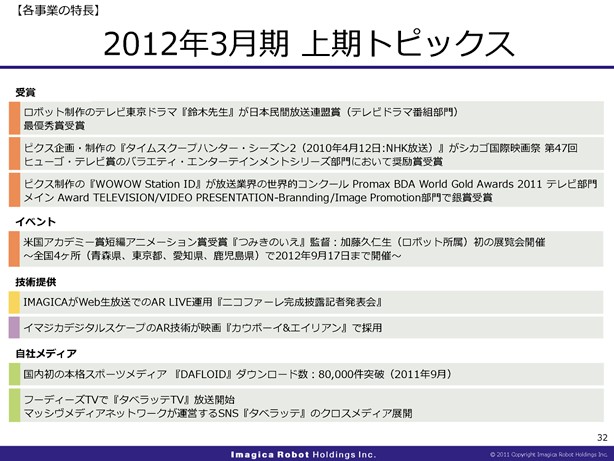

- 2012年3月期 上期トピックス

- 映像技術サービス事業の特長

- 映像ソフト事業の特長

- ヒット作を生み出すディレクター陣

- 放送事業の特長

- 2012年3月 BS放送チャンネル開局

- 用語解説(1)

- 用語解説(2)

- お問い合わせ先

株式会社イマジカ・ロボット ホールディングスは、2011年11月15日(火)に第2四半期決算説明会を開催しました。

説明会には、代表取締役社長 長瀬朋彦、取締役 常務執行役員 角田光敏、執行役員 経営企画室長 大久保力が出席しました。

社長の長瀬朋彦より2012年3月期第2四半期決算についてご説明しました。

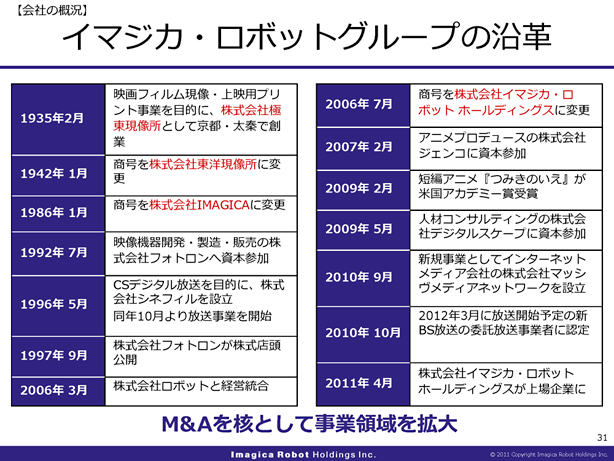

我々は、1935年に映画用フィルムの現像所として創業いたしました。

それから76年、「東洋現像所」そして「IMAGICA」という社名で常にそれぞれの時代の映像制作に携わってまいりました。

子会社の設立や経営統合などを通じて事業を拡大してまいりまして、2006年からホールディングス体制をとっております。

(31ページに参考資料として沿革を掲載しておりますので、ご参照ください。)

また、先月10月3日から、当社はJASDAQ市場における所属業種が「電気機器」から「情報・通信業」に変更されました。

後ほどご説明いたしますが、この4月にグループ組織再編を行っており、それに伴う所属業種の変更であります。

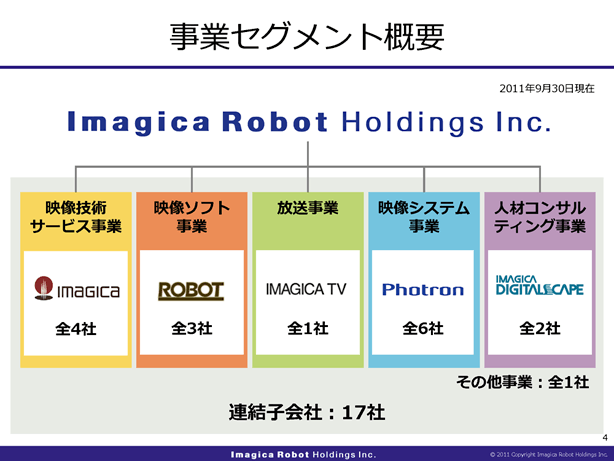

当社グループでは、事業を大きく5つに分けております。

図の左からございますとおり、

映像技術サービス事業

映像ソフト事業

放送事業

映像システム事業

人材コンサルティング事業の5つの事業です。

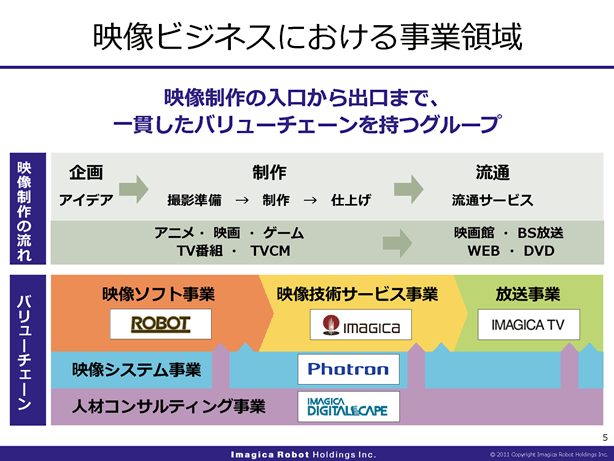

私どもは、映像関連ビジネスを事業領域としております。

5つの事業は、映像制作の入口から出口まで、一貫したバリューチェーンを築いております。

映像制作の流れというのは、図のように、入口となる映像作品の「企画」、次にその作品をつくり上げる「制作」、そして視聴者にその作品を届ける出口である「流通」、となっております。

この流れを「映像ソフト事業」と「映像技術サービス事業」、そして「放送事業」の3つの事業セグメントがカバーしており、さらに、これらを支えるビジネスとして、 映像関連機器を提供する「映像システム事業」と、人材供給の「人材コンサルティング事業」を行っております。

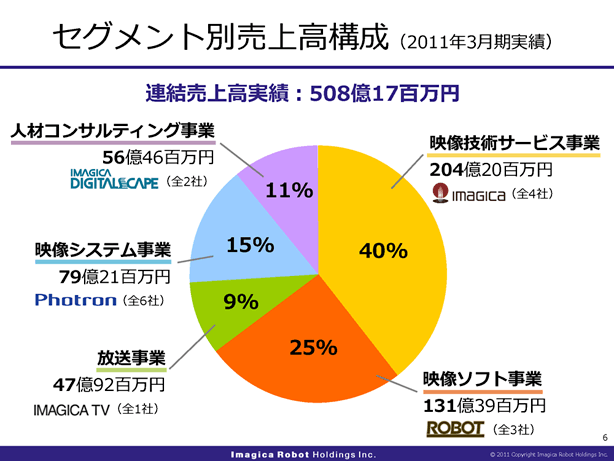

5つの事業セグメント毎の売上高構成を、円グラフでご覧ください。

当社グループは現在、連結売上高約500億円のグループでありまして、

「映像技術サービス事業」が40%(204億円)、

「映像ソフト事業」が25%(131億円)、

「放送事業」が9%(47億円)、

「映像システム事業」が15%(79億円)、

「人材コンサルティング事業」が11%(56億円)、という割合と規模になっております。

今後の方向性としては、「映像技術サービス事業」のさらなる収益基盤の強化に努めるとともに、映像ビジネスの入口と出口に当たる「映像ソフト事業」と「放送事業」の拡大に注力していく所存であります。

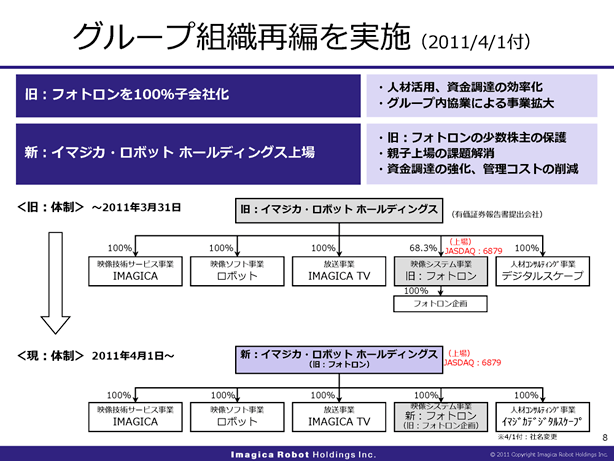

第2四半期決算概況および当期業績見通しのご説明に移ってまいりますが、先程申し上げたとおり、この4月に大きなグループ再編を行っておりますので、まずは簡単にその経緯をご説明いたします。

これは、グループ組織再編の概略図です。

映像システム事業のフォトロンは、グループ内で唯一株式を上場している子会社でありましたが、本年4月に非公開の親会社イマジカ・ロボット ホールディングスを吸収合併しまして、同時に商号を「イマジカ・ロボット ホールディングス」に改め、また、新:フォトロンに映像システム事業を承継するという組織再編を行っております。

グループ主要5社の全てを完全子会社とする体制となり、持株会社のもと、グループ内の協業による事業拡大、人材活用や資金調達の効率化を一層進められることになりました。

この組織再編により、持株会社(=500億円規模のグループ企業)の上場ということになりましたので、4月以前からの株主の皆様には企業価値の向上をご理解いただけるのではないかと思います。

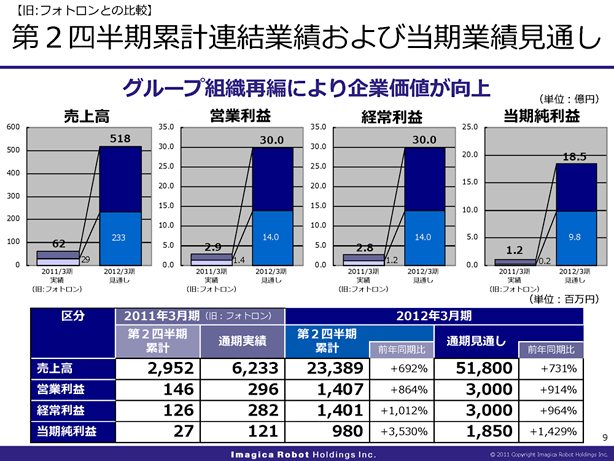

では、第2四半期累計連結業績および当期業績見通しについてご説明いたします。

第2四半期累計の連結売上高233億8,900万円、

営業利益14億700万円、

経常利益14億100万円、

四半期純利益9億8,000万円となりました。

旧フォトロンとの前年同期比では、

連結売上高は約8倍、

営業利益、経常利益は10倍強、

四半期純利益は36倍となりました。

当期業績見通しにつきまして、詳しくは後程ご説明いたしますが、

連結売上高は約8倍、

営業利益、経常利益は10倍、

当期純利益は約15倍と、大幅に拡大する見通しでございます。

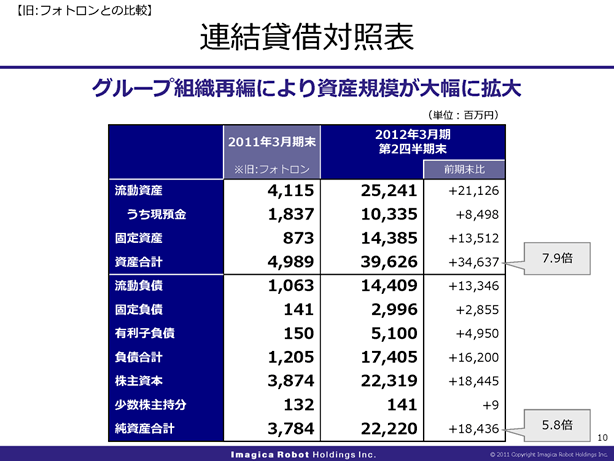

続いて、連結貸借対照表でございます。

グループ組織再編により、

資産合計は約8倍、

純資産合計は約6倍と、大幅に拡大いたしました。

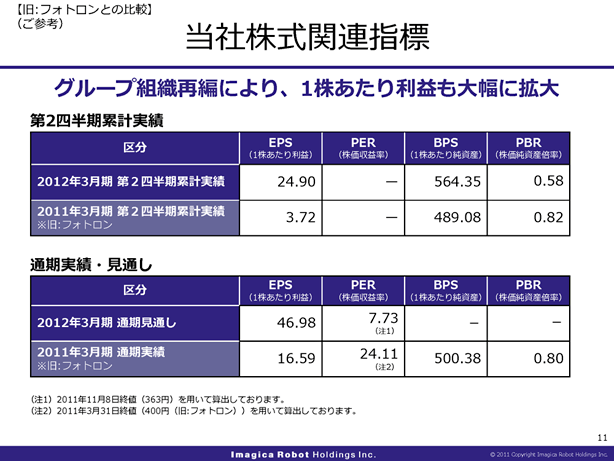

ご参考として、株式関連指標の比較を記載しております。

この第2四半期累計を比較すると、

EPSは約7倍、

BPSは約1.2倍と、大幅に拡大しております。

また、通期ではEPSは約3倍となる見通しであります。

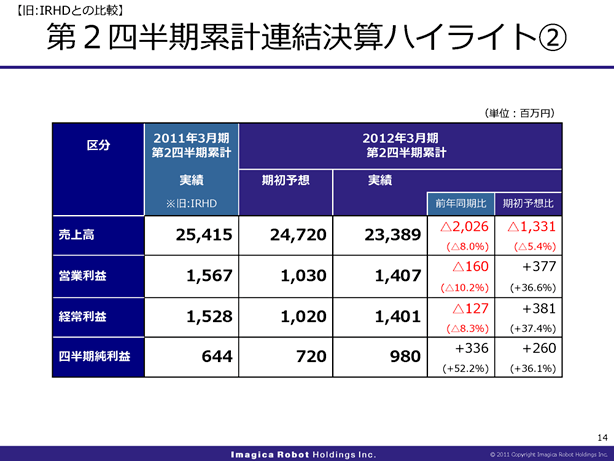

当社の実質的存続会社である旧イマジカ・ロボット ホールディングスからの推移と合わせて、第2四半期累計連結決算概況および当期業績見通しをご説明してまいります。

第2四半期累計の連結業績は、先程ご説明したとおり、

売上高233億8,900万円、

営業利益14億700万円、

経常利益14億100万円、

四半期純利益9億8,000万円となりました。

売上高は、映像ソフト事業分野で震災の影響によりCM制作の受注の落ち込みがあり、また映画制作売上1件が下期へ延期となったことも影響し、前年同期比で8%減となり期初予想を下回りました。

一方、営業利益・経常利益につきましては、映像技術サービス事業分野で収益性が向上したことなどにより、期初の予想を大きく上回り、それぞれ期初予想比36.6%増、37.4%増となりました。

四半期純利益においては、前年同期比で52.2%の増収となり、期初予想も36.1%上回りました。

表形式でも記載しております。

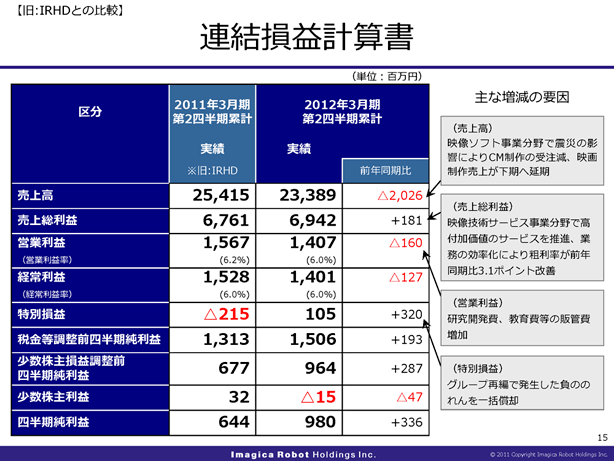

連結損益計算書をご覧ください。

売上高はただいまご説明いたしましたとおり、主として映像ソフト事業分野の影響により、前年同期比20億2,600万円の減収となりました。

売上総利益は、映像技術サービス分野で高付加価値のサービスを推進、業務の効率化により粗利率が前年同期比で3.1ポイント改善することができ、前年同期比で1億8,100万円の増益となりました。

研究開発費や教育費等の増加により、営業利益は前年同期比1億6,000万円減となっておりますが、4月のグループ組織再編で発生しました負ののれんを一括償却したことで特別損益はプラスとなり、四半期純利益は前年同期比3億3,600万円の増益となりました。

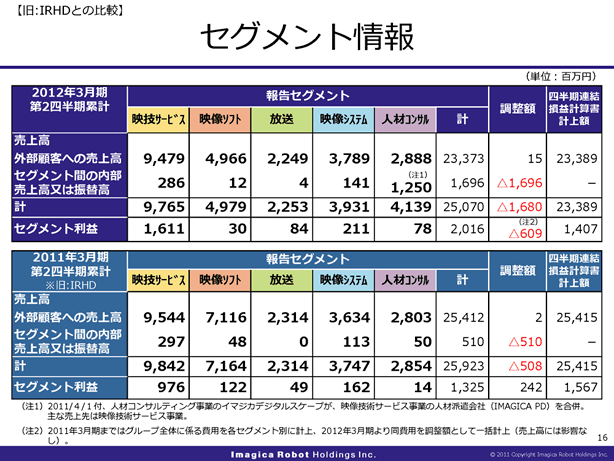

事業分野セグメント別の業績を前年同期比でご覧ください。

人材コンサルティング事業のセグメント間売上高が前年同期比で大きく増加していますが、グループ内既存事業の体制変更によるものです。((注1)参照)

セグメント利益調整額の変動については、グループ全体に係る費用を今期より調整額として一括計上しているためです。((注2)参照)

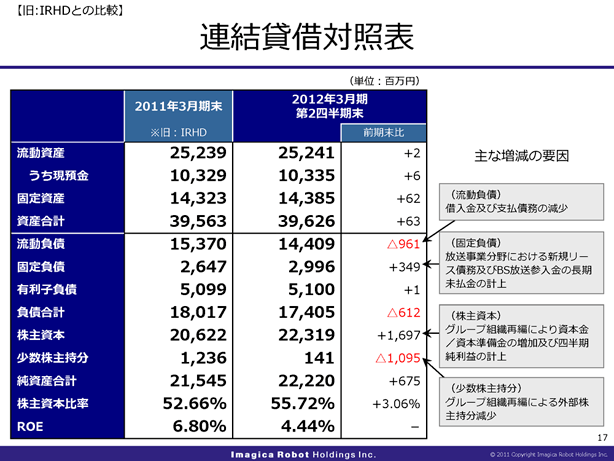

次に連結貸借対照表をご覧ください。

2011年3月期末との比較において、主な増減要因を挙げております。

総資産は、前期末から6,300万円増の396億2,600万円であります。

流動負債は、借入金及び支払債務が減少し、9億6,100万円減少しました。

固定負債は、放送事業分野での新規リース債務およびBS放送参入金の長期未払金の計上により3億4,900万円増加いたしました。

株主資本は、グループ組織再編により16億9,700万円増加いたしました。

少数株主持分は、やはりグループ組織再編によって10億9,500万円減少しました。

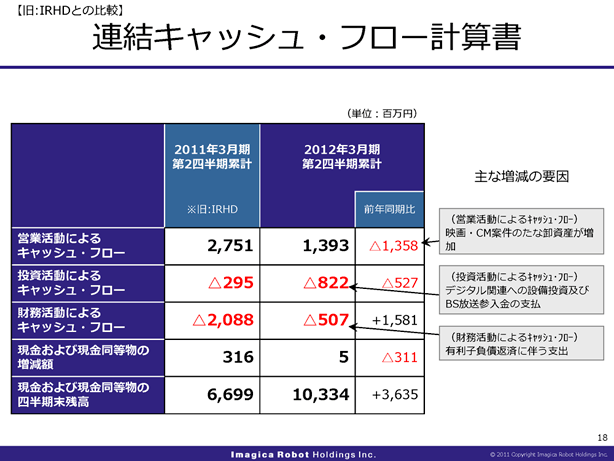

連結キャッシュ・フローについてご説明いたします。

営業活動によるキャッシュ・フローは、13億9,300万円の収入となりました。

映画・CM案件での棚卸資産の増加の影響を受け、前年同期比で13億5,800万円減少しています。

投資活動によるキャッシュ・フローは、BS放送参入金の支払、デジタル関連設備への投資を行い、8億2,200万円の支出となっております。

また、財務活動によるキャシュ・フローは、有利子負債返済に伴い5億700万円の支出となっております。

その結果、現金および現金同等物の当四半期末残高は、前年同期比で36億3,500万円増加いたしました。

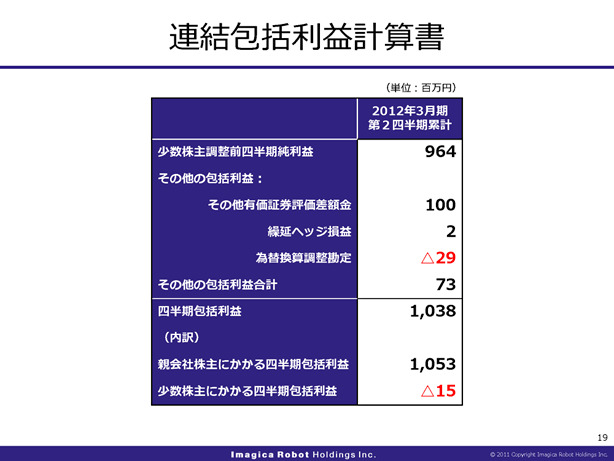

連結包括利益計算書については、ご覧のとおりとなっております。

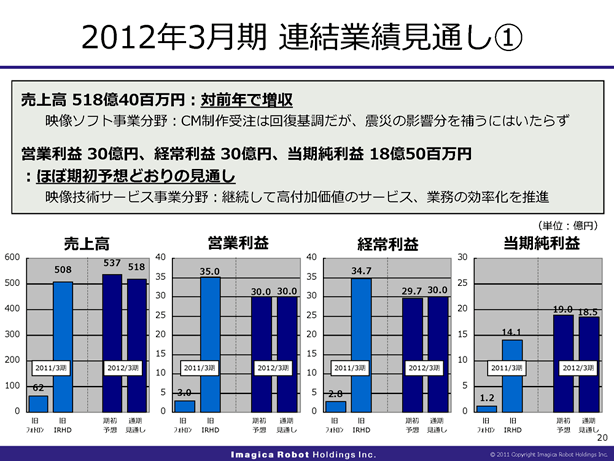

それでは、2012年3月期通期の連結業績見通しをご説明します。

最近の業績動向を踏まえ、本年5月12日に公表した業績予想から若干の修正をしまして、

連結売上高518億円、

営業利益30億円、

経常利益30億円、

当期純利益18億5,000万円となる見通しであります。

売上高は、映像ソフト事業分野でCM制作の受注は回復基調にありますが、震災の影響分をカバーするには足りず、期初予想を修正しましたが対前年では増収となる見通しです。

営業利益・経常利益・当期純利益は、映像技術サービス分野で継続して高付加価値のサービス、業務の効率化を推し進め、ほぼ期初予想どおりに推移する見通しであります。

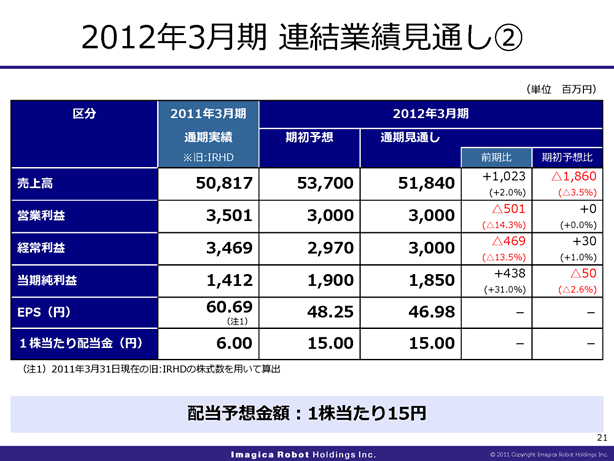

業績見通しについても、表形式でご覧ください。

配当につきましては、従来予想からの変更はございません。

1株当たり配当予想金額は15円としております。

なお、中間配当は実施しておりません。

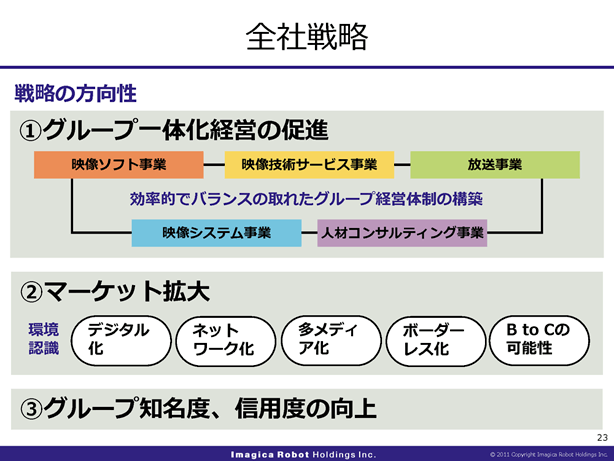

事業セグメント毎の状況についてご説明いたします。

全社的な戦略についてご説明いたします。

当社グループは、ご覧の3つの方向性を掲げております。

1つ目は「グループ一体化経営の促進」であります。

連結子会社17社とともにグループ全体としての成長を目指し、より効率的でバランスの取れた一貫性のあるバリューチェーンを目指してまいります。

2つ目は「マーケット拡大」であります。

グループ一体化経営によるグループ総合力で、事業領域の拡大に努めてまいる所存であります。

また「デジタル化」「ネットワーク化」「多メディア化」「ボーダレス化」を事業環境のキーワードとして認識しております。

3つ目は「グループ知名度・信用度の向上」です。

グループとして、財務戦略の強化に努めます。

また、よりブランド力を磨き、お客様の信頼にお応えしてまいりたいと考えております。

これらの方向性をもって、グループ各社、事業に取り組んでおります。

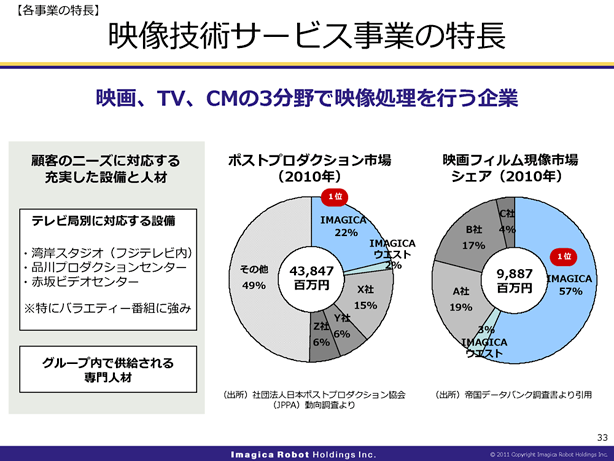

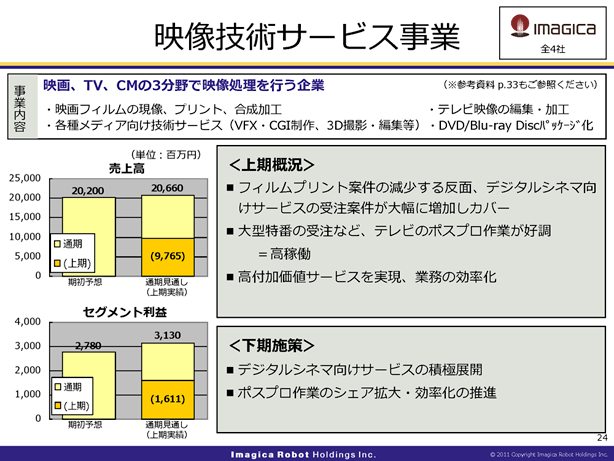

映像技術サービス事業は、主に映像の編集と加工を行っております。

(33ページに事業の特長を掲載しておりますので、ご参照ください。)

上期は、売上高97億6,500万円、セグメント利益16億1,100万円となり堅調に推移しました。

映画分野においては、劇場でのデジタル上映への移行が大きく進展したことでフィルムのプリントは減少しましたが、それに呼応してデジタルシネマ向けサービスの受注案件が増加いたしました。

これはデジタルシネマ市場の追い風とともに、当社の品質に高い評価をいただき、新規顧客も獲得することができた成果であります。

テレビ分野においても、大型特番のポストプロダクションを受注するなど、堅調に推移しました。

また、一層の業務の効率化にも成果が現れました。

下期も引き続き、デジタルシネマ向けサービスを積極展開し、案件を獲得してまいります。

また、テレビ、CM分野のポストプロダクションのシェア拡大に努めるとともに業務を効率化し、通期では、売上高206億6,000万円、セグメント利益31億3,000万円となる見通しであります。

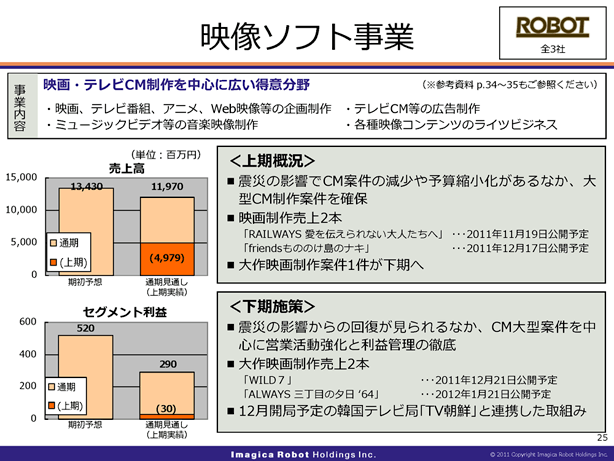

映像ソフト事業は、主に映画、テレビCMなど、映像の企画制作を行っています。

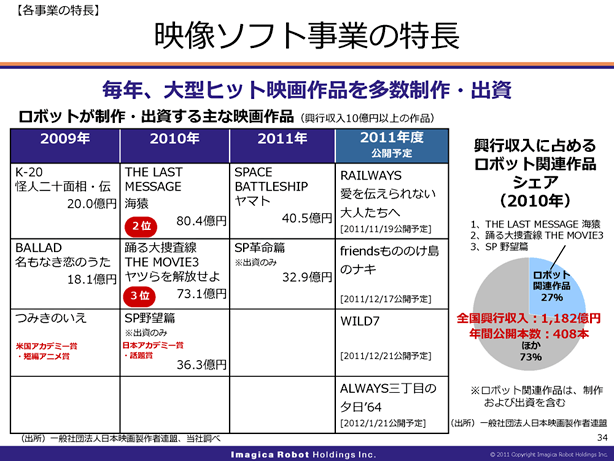

(34、35ページに事業の特長および当社のディレクターと制作作品を掲載しておりますので、ご参照ください。)

上期は、売上高49億7,900万円、セグメント利益3,000万円となりました。

CM案件の減少や予算縮小化など、震災の影響をもっとも受けましたが、大型のCM制作案件の受注なども確保いたしました。

また映画分野でも大型作品「WILD7」の売上計上が下期に延期となりましたが、一方で「RAILWAYS」シリーズ第2弾と、3Dアニメ「friends もののけ島のナキ」の制作売上を計上いたしました。

下期は、震災の影響からの回復が見られますので、CMの大型案件を中心に獲得に努めますとともに、利益管理を徹底することで収益への貢献につなげてまいります。

映画については、「WILD7」そして、シリーズ第3弾となる「ALWAYS三丁目の夕日'64」という大作映画の制作売上を予定しております。

また、12月開局予定の韓国テレビ局と連携し、テレビドラマの共同制作および韓国作品の日本での販売等に取り組んでまいります。

しかし、上期の震災の影響分を補うにはいたらず、通期では、売上高119億7,000万円、セグメント利益2億9,000万円の見通しであります。

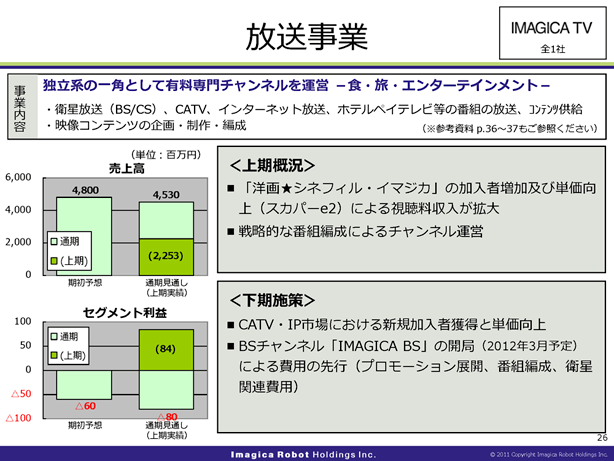

放送事業は、スカイパーフェクTV等を通じた有料専門チャンネルの運営を主に行っております。

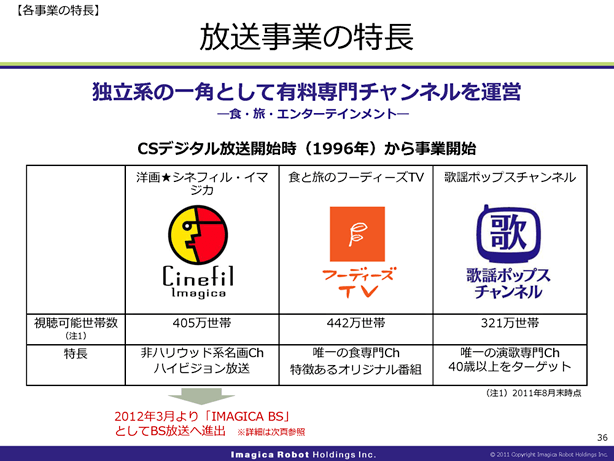

(36、37ページに、当社のチャンネルおよびBS放送チャネル開局の情報を掲載しておりますので、ご参照ください。)

上期は、売上高22億5,300百万円、セグメント利益8,400万円と好調に推移いたしました。

映画専門チャンネル「洋画★シネフィル・イマジカ」の加入者の増加および単価の向上により、視聴料収入が増加いたしました。

また、運営する3チャンネル全てにおいて戦略的な番組編成を推進することで、コスト管理を強化いたしました。

下期は、これら3チャンネルの、ケーブルテレビやIP放送市場における新規加入者の獲得と単価の向上に引き続き取り組んでまいります。

また、BS放送チャンネル「IMAGICA BS」の来年3月の開局に向けてプロモーション活動や有力コンテンツの確保を進めておりまして、BS衛星関連費用も含めて先行して費用が発生いたします。他のBS局との競争から、当初計画より、積極的なプロモーション展開を計画しております。

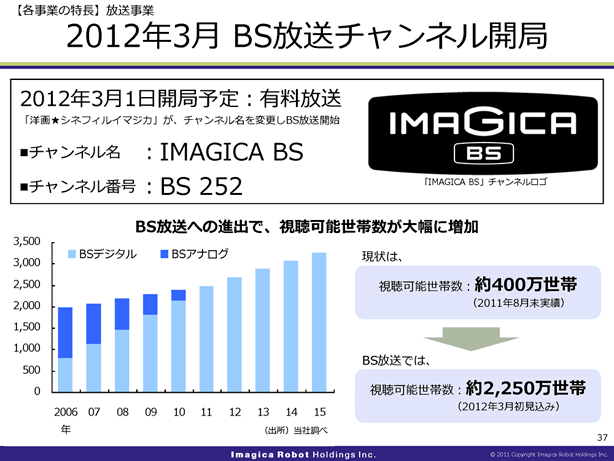

BS放送開局による収益への貢献は来年度以降となります。

これらの結果、通期では、売上高45億3,000万円、セグメント損失8,000万円の見通しであります。

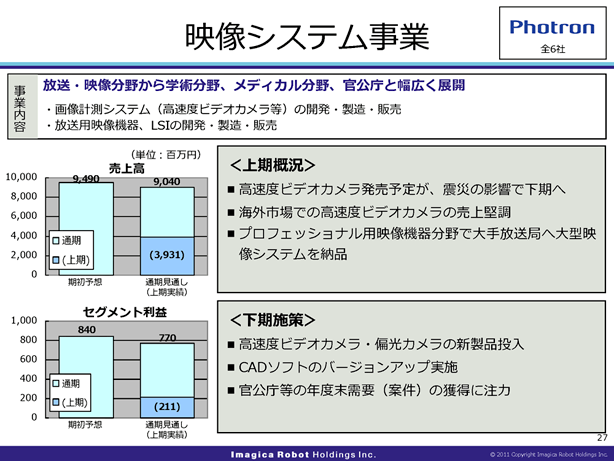

映像システム事業は、主に映像機器開発・販売を行っております。

上期は、売上高39億3,100万円、セグメント利益2億1,100万円となりました。

主力製品であります高速度ビデオカメラの高級機種の発売が、震災の影響を受けて部品調達に遅れが発生するなどして、下期にずれ込みました。

一方、円高にも係わらず、海外市場では高速度ビデオカメラの売上が堅調に推移しました。

また、プロフェッショナル用映像システム分野では、大手放送局への大型納品があり、収益に貢献いたしました。

下期は、発売が遅れておりました高速度ビデオカメラの発売や、偏光カメラの発売、CADソフトのバージョンアップを実施しますとともに、年度末に需要が見込まれます官公庁等での案件獲得に注力してまいりまして、通期で売上高90億4,000万円、セグメント利益7億7,000万円となる見通しであります。

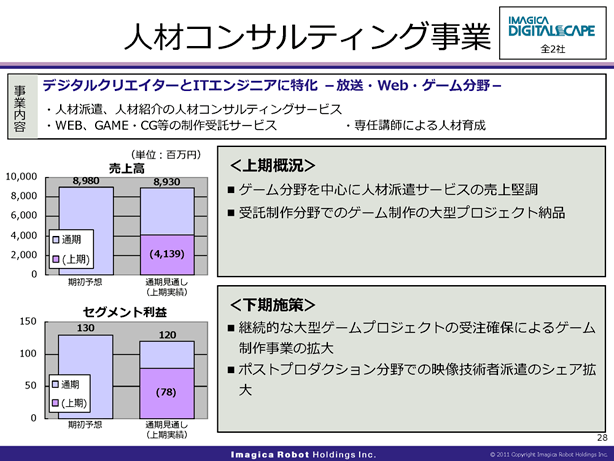

人材コンサルティング事業は、主にデジタルクリエイター派遣を行っております。

上期は、売上高41億3,900万円、セグメント利益7,800万円となりました。 ゲーム分野においてアウトソーシングの需要を取り込むことができ、人材派遣サービス、受託制作が堅調に推移しました。この受託制作では、大型プロジェクトを手がけ、業績に貢献しました。

下期につきましては、継続的に大型ゲームプロジェクトの受注を確保できる体制を構築し、ゲーム制作分野での事業拡大を進めてまいります。

また、4月に映像技術者の人材派遣会社である株式会社IMAGICA PDを合併し体制を整えましたので、これまで以上にポストプロダクション分野への映像技術者派遣事業を強化し、シェアの拡大に努めてまいります。

これらにより、通期では、ほぼ期初の予想どおり売上高89億3,000万円、セグメント利益1億2,000万円となる見通しであります。

最後に、グループ経営理念についてご説明いたします。

グループ経営理念は、全てのグループ会社が一貫した経営思想、そして同様の価値観でそれぞれの事業に取り組むという形を作る上で、グループのガバナンス上も、非常に重要な意味を持っております。

理念の始めに出てくる「誠実な精神を持って」には、公正・公平・信賞必罰・win-winなどの考え方が込められており、信頼関係を継続することが基本的なグループの価値観となっております。

また、「人々に楽しい驚きをお届けする」という表現はグループの存在意義を表しております。

全ての関係者に「期待以上」の答えを用意し、提供することに我々の存在意義があります。