IR情報

2018年3月期決算説明会(2018年5月25日)

目次

1.2018年3月期業績実績と2019年3月期業績予想

- 2018年3月期 業績実績

- 2018年3月期 決算ハイライト

- 売上高増減要因

- 営業利益増減要因

- セグメント別業績のポイント

- 2019年3月期 業績予想

- 2019年3月期 通期業績予想

- 2019年3月期 セグメント別営業利益 増減要因

- 2019年3月期 セグメント別 業績予想

- 配当方針と配当予想について

- 自社株買について

2.新しいグループへの変革 2019年3月期の戦略

- 新しいグループへの変革

- 新グループ名

- 新社名変更の背景と目指す姿

- グループ経営理念と目指す姿-1

- グループ経営理念と目指す姿-2

- 2019年3月期の戦略について

- 2015年から2020年までの戦略について

- 2019年3月期 位置づけと戦略

- 成長基盤の確立

- 成長基盤の確立:成長事業への先行投資

- 映像コンテンツ事業

- メディア・ローカライゼーション事業

- 映像システム事業

- 映像システム事業

- 新規ビジネス開発、R&D

- 収益基盤の構築

- 映像制作サービス事業

- メディア・ローカライゼーション事業

- 中期経営計画2020

- 2020年に目指すKPI

- トピックス

- 実証実験を通じた新しいビジネスモデルの検証

- 実証実験を通じた新しいビジネスモデルの検証

株式会社イマジカ・ロボット ホールディングスは、2018年5月25日(金)に2018年3月期決算説明会を開催しました。

説明会には、代表取締役社長 社長執行役員 塚田眞人、取締役執行役員 森田正和が出席しました。

取締役執行役員の森田から2018年3月期の業績実績と、2019年3月期の業績予想を、社長の塚田から新しいグループへの変革と2019年3月期の戦略についての説明を行いました。

ただいまご紹介いただきました、取締役の森田です。私の方からは、2018年3月期の業績実績と、2019年3月期の業績予想についてご説明いたします。

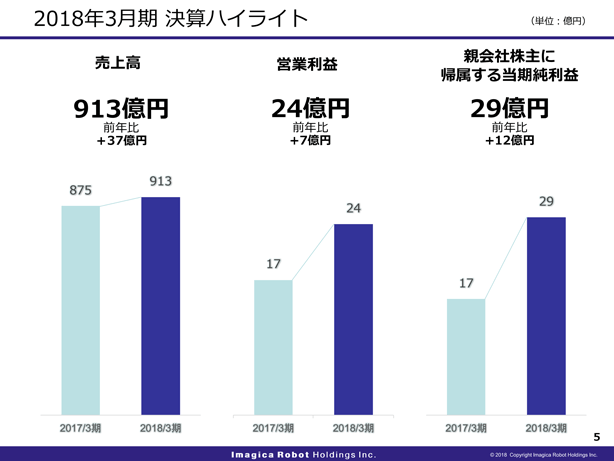

まず、2018年3月期の決算ハイライトです。

- 売上高は、913億円、前年比37億円の増収となりました。

- 営業利益は、24億円、前年比7億円の増益となりました。

- 親会社株主に帰属する当期純利益は、29億円、前年比12億円という結果になりました。

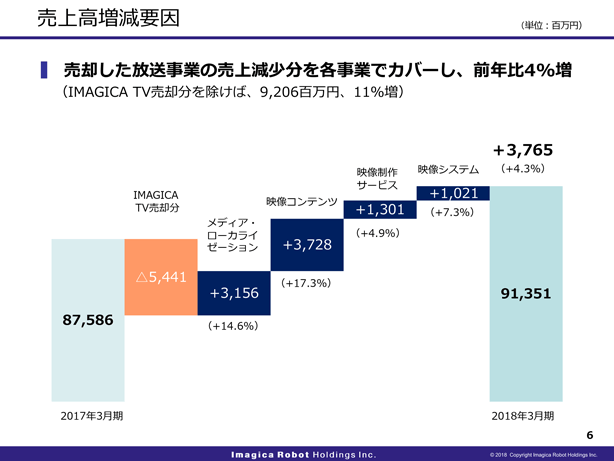

売上高の増減要因はご覧のとおりとなります。

売却した放送事業(IMAGICA TV)の売上減少分約54億円を各事業がカバーして、前年比4%増の結果となりました。

この売却分を除きますと、前年比92億円、11%増という結果になります。

セグメント別の内訳としては、メディアローカライゼーション事業で前年比14.6%、31億56百万円の増収、映像コンテンツ事業で17.3%、37億28百万円の増収、映像制作サービス事業では、4.9%、13億円の増収、映像コンテンツ事業では、7.3%増、10億円の増収となりました。

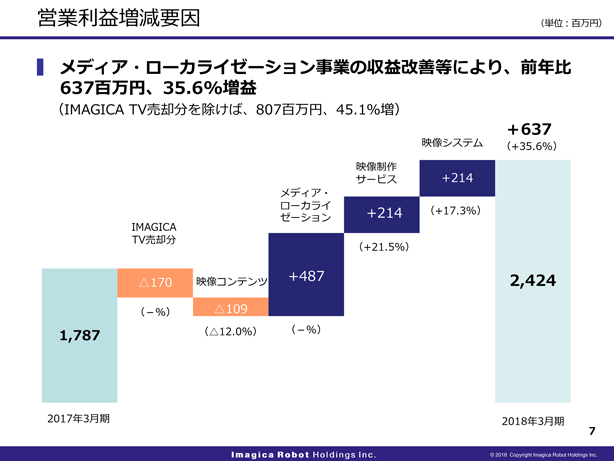

続きまして、営業利益の増減要因となります。

メディアローカライゼーション事業の収益改善によりまして、前年から6億37百万円の増益となりました。

IMAGICA TVの営業利益相当1億7千万円を除きますと、8億7百万円の増益となります。

セグメント別の内訳をご説明いたします。

映像コンテンツ事業では1億9百万円の減益となっております。映像コンテンツ事業の中で、アニメ制作を担当しておりますOLMという事業会社での配分金収入が、前年から3億円減少したという影響が一番大きくなっております。

メディアローカライゼーション事業では、海外のローカライズの事業を行なっておりますが、前年から4億87百万円増益と、大きく改善致しました。

また映像制作サービスでは、2億14百万円の増益、映像システム事業でも、2億14百万円の増益となりました。

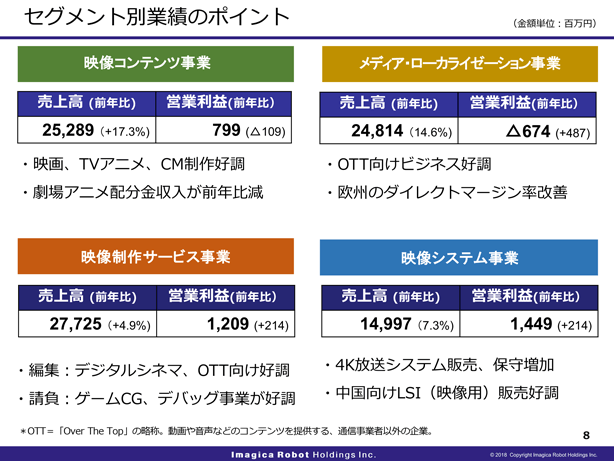

セグメント別の業績のポイントを一覧にまとめております。

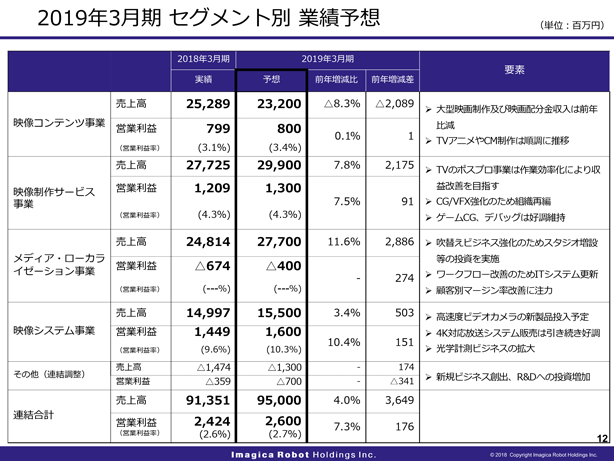

映像コンテンツ事業では、売上高が、252億89百万円、営業利益が7億99百万円でした。映画、テレビアニメ、CMの各分野における制作が非常に好調に推移し、売上が伸長致しました。

しかしながら、劇場アニメの配分金収入、特に妖怪ウォッチの映画関連の配分金収入が減少しております。

映像制作サービス事業では、売上高が277億25百万円、営業利益が12億9百万円でした。デジタルシネマ、並びにOTT向けが非常に好調に推移致しました。それに加え、ゲームのCG、並びにデバッグの事業も好調に推移し、前年比4.9%増収となり、営業利益についても、2億円の改善となりました。

メディアローカライゼーション事業では、売上高が248億14百万円と、前年から14.6%伸長致しております。営業利益につきましては、営業損失6億74百万円ではございますが、前年からは4億87百万円改善しております。

またのれん償却約10億円を除きますと、3億88百万円の黒字となります。

OTT向けのビジネスが非常に好調であり、また、ヨーロッパに展開しております各事業において、ダイレクトマージンが、改善をしたことに起因します。

映像システム事業では、売上高が149億97百万円、前年比7.3%の伸長、営業利益が14億49百万円、2億強の増益となります。

特にTV放送局向けの4Kの放送システムの販売・保守が増加し、それに加えて、中国向けのプロジェクター用LSIを販売しております部門が非常に好調でありました。

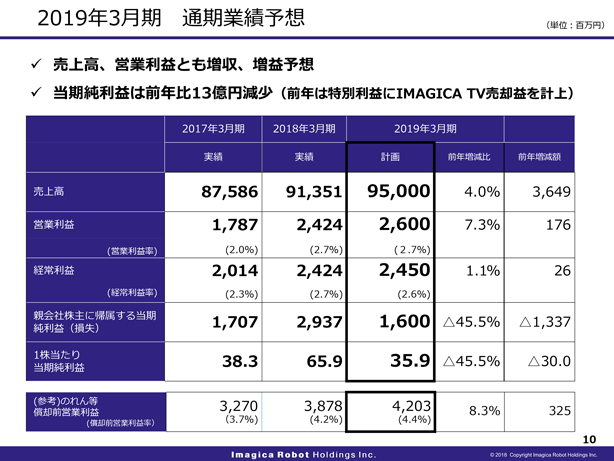

続きまして、2019年3月期の業績予想についてご説明いたします。

売上高、営業利益ともに、前年を上回りまして、増収、増益の見通しを立てております。

ただ、当期純利益につきましては、2018年3月期においてIMAGICA TVの売却益を特別利益に計上した関係により、前年比13億円の減少となっております。

売上高は、合計で950億円、前年から4%の伸び、営業利益は、26億円、2.7%の営業利益率、親会社株主に帰属する当期純利益は、16億円になります。

営業利益につきましては、のれん相当の償却が約16億円含まれておりますので、その影響を除きますと、42億3百万円、4.4%の営業利益率の水準という内容でございます。

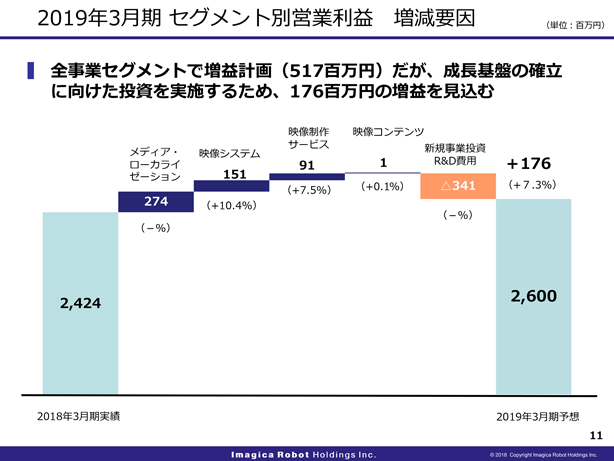

営業利益につきまして、内訳を示しております。

全セグメント合計では前年比5億17百万円の増益の計画となっております。

成長基盤の確立に向けた先行投資を実施いたしますので、最終的には、1億76百万円の増益計画といたしました。

セグメント別の内訳としては、それぞれメディアローカライゼーション事業が2億74百万円、映像システム事業が1億51百万円、映像制作サービス事業では91百万円の増益計画となります。

映像コンテンツ事業につきましては、大型の映画制作が2018年度に減少するため、その影響により1百万増益としております。

一方新規事業投資、R&D費用で、3億41百万円をみております。これは映像技術を使った新規ビジネスへの投資や、グループ全体のR&Dの研究開発に投資を行なっていくものであります。

セグメント別の売上高、営業利益の予想数値になります。

映像コンテンツ事業は、売上高が232億円、前年比8.3%の減収となります。大型映画制作の公開が少なくなることが大きく影響しました。営業利益は、8億円、3.4%の利益率となります。

映像制作サービス事業では、売上高が299億円、前年比7.8%増収、営業利益は、13億円、4.3%の利益になります。

このセグメントでは、テレビのポスプロ事業の作業効率化によって、収益の改善を目指してまいります。

メディアローカライゼーション事業では、売上高が277億円、11.6%増収を計画しております。

昨年買収しましたPPC社の売上が連結に加わること、またOTT向けのビジネスが増加することにより、増収計画といたしました。

営業利益は4億円の赤字ではありますが、前年比では約3億円の損益改善となります。のれんの償却費を除きますと、約8億円の営業利益となります。

ITの投資、あるいはスタジオの増設等の設備投資を行いますが、増収に伴う利益増により収益改善を進めてまいります。

映像システム事業は、売上高が155億円、前年比3.4%増、営業利益は、16億円、10.3%の利益率と予測しております。

引き続き4K放送システムの販売が好調、加えて、今期には高速度ビデオカメラの新製品の新規導入を計画しております。

配当の方針と配当予想についてご説明いたします。

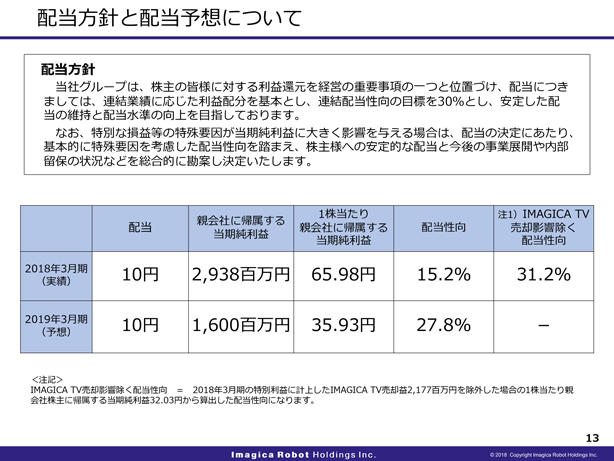

連結配当性向の30%を目標とし、安定した配当の維持と配当水準の向上を配当方針として掲げております。

2018年3月期につきましては、予定通り、10円の配当ということにさせていただきました。

IMAGICA TV売却に伴う特別利益を除いた計算によりますと配当性向31.2%となります。

2019年3月期につきましては10円とさせていただきました。

現在の計画による当期純利益に対して配当性向は27.8%となります。

自社株買いのご報告です。

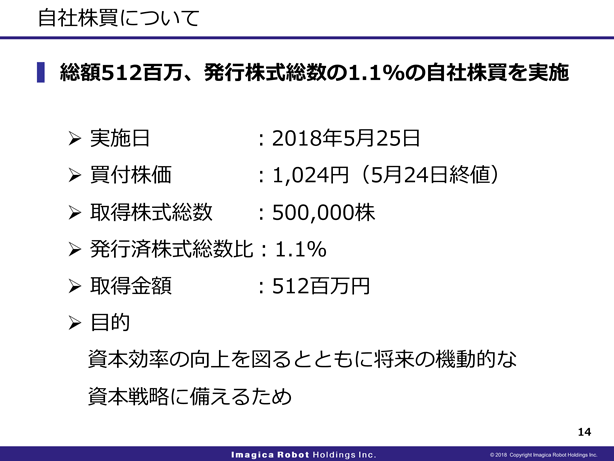

本日、自社株買を実施させていただきました。総額5億12百万円、発行済株式総数の1.1%の結果となりました。

買付価格は、昨日の終値の1,024円、取得株式数は50万株です。

資本効率の向上を図るとともに将来の機動的な資本戦略に備えてまいりたいということで実施させていただきました。

私の説明は以上となります。ご清聴ありがとうございました。

代表取締役社長の塚田です。私の方からは、今後のグループについてご説明いたします。

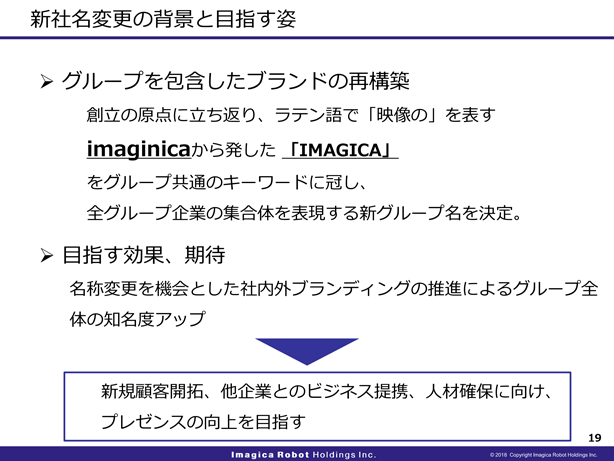

新しいグループへの変革といたしまして、ブランディングに取り組んでおりました。

私ども、イマジカ・ロボットグループという社名、及び純粋持株会社になりましたのは2006年でございます。

当時、ビデオのポスプロ、フィルムのラボでありましたIMAGICAと、CM・映画の制作を行なっておりましたロボットの2社が経営統合し、それと同時に、純粋持株会社とし、イマジカ・ロボットホールディングが発足しました。

それからすでに12年が経ち、その後、人材派遣、人材紹介の会社(IDS)、アニメ制作の会社(OLM)、SDIというグローバルローカライゼーションを行なっている会社等が加わりまして、グループの姿が大きく変わってまいりました。この辺りでもう一度、ブランディングをやり直そうということで、社名変更を決定致しました。

新しいグループ名としまして、IMAGICAというある程度認知いただいている名前を使わせていただき、「IMAGICA GROUP」で全体を統一し、持株会社である「イマジカ・ロボット ホールディングス」の社名を、「IMAGICA GROUP」という社名に変更いたします。

1984年に、「東洋現像所」から、「IMAGICA」に社名を変更致しました。

これは、ラテン語で「映像の」を表すimaginicaからの造語であります。

これを今後のグループ共通のキーワードにし、全グループ企業の集合体を表現する新グループ名といたします。

名称変更をキッカケにして社内外に対するブランディングを推進していくことで、グループ全体の知名度アップを図ってまいります。

新規の顧客開拓、他企業との提携、人材確保という点で、我々グループのプレゼンスの向上を目指してまいります。

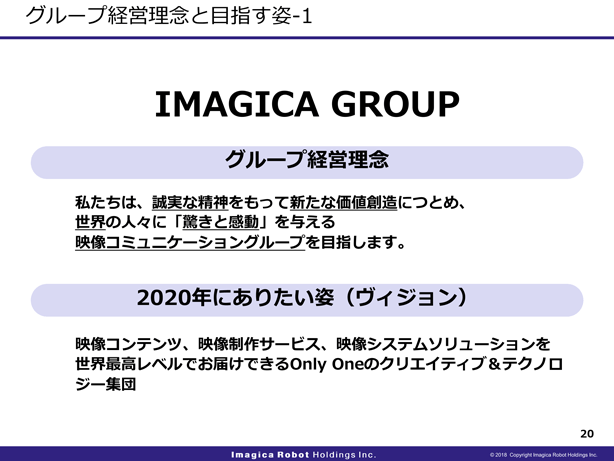

グループ経営理念についてご説明いたします。

「誠実な精神」をもって「新たな価値創造」につとめ、世界の人々に「驚きと感動」を与える映像コミュニケーショングループを目指す、ということを引き続き理念として取り組んでまいります。

2020年に向けてのビジョンとして、映像コンテンツ、映像制作サービス、映像システムソリューションを世界最高レベルでお客様にお届けできるOnly Oneのクリエイティブ&テクノロジー集団としてやっていきたいというのが私どもの考え方でございます。

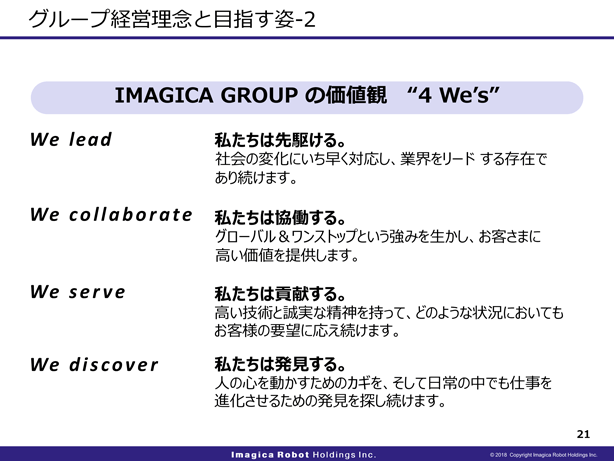

同時に、今回私どものバリュー・価値観ということで、4We’sというものを決定いたしました。

社内外、特に社内に向けて、我々が目指す価値観を統一いたしました。

Lead・Collaborate・Serve・Discoverの4つを我々の価値観として、グループ内で、一層の努力をしていきたいと考えております。

続きまして、2019年3月期の戦略についてご説明させていただきます。

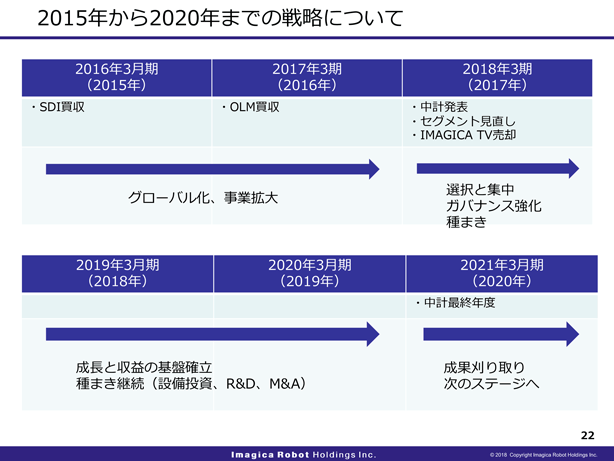

こちらが近年の我々の動きでございます。

2016年3月期にはSDIを買収、20173月期にはOLMを買収することで、グローバル化とグループの拡大を行なってまいりました。

また2018年3月期では、中期計画の発表、さらにはセグメントの見直し、IMAGICA TVの売却を行い、事業ポートフォリオの組み換えに取り組んでまいりました。

事業の選択と集中、ガバナンスの強化、さらにはこの先への種まきという点が、2018年3月期の課題でございました。

そして、2019年3月期は、成長・収益の基盤確立の年と認識しております。設備投資、R&D、M&Aに取り組み、2021年3月期(2020年)には成果を刈り取ることができるように、進めてまいります。

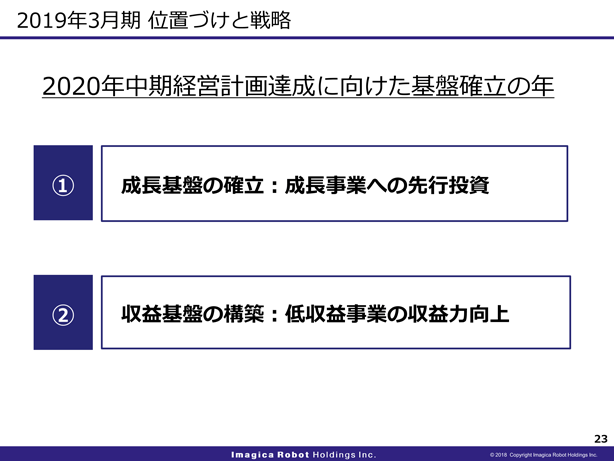

続きまして、2019年3月期の位置づけと戦略についてご説明いたします。

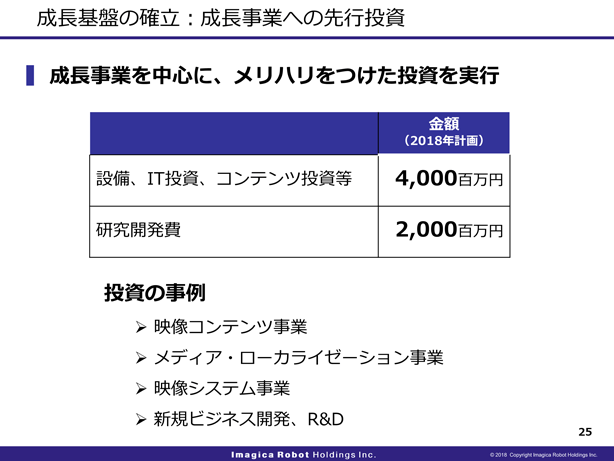

まず成長基盤確立のための投資でございます。

今期は成長事業を中心として、メリハリのついた投資を実行してまいります。

設備投資、IT投資、コンテンツ投資では、グループ全体で40億円程度、研究開発費についてもグループ全体として20億円というレベルを計画しております。

いくつか投資の事例をご紹介させていただきます。

映像コンテンツ事業では、基本的には制作の受託をメインにしておりますが、それと同時に、製作委員会方式などの場合の投資、他企業との共同制作という形での投資を行なっております。

最近ではこの映像製作スキームもかなり多様になってまいりました。その中で、我々としても比較的リスクの高くないエリアで投資を拡大していこうと考えております。

ここでは2つの事例を挙げております。

ロボット制作の映画「OVER DRIVE」で、電通とのオリジナル企画になります。右側は、「スペースバグ」というピクスのオリジナルTVアニメーションになります。

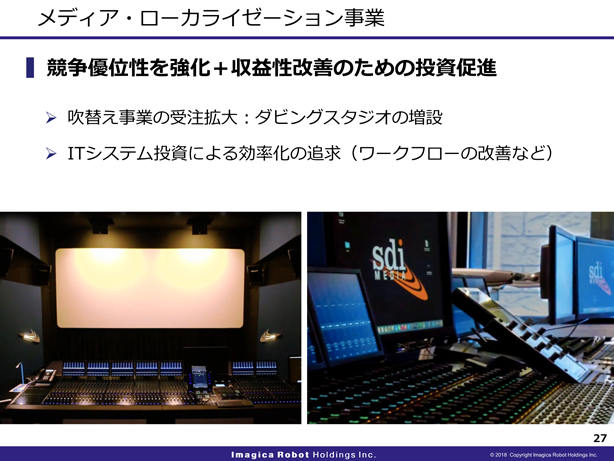

続きまして、メディアローカライゼーション事業です。

ここでの投資目的の1つは、競争優位性の強化でございます。海外の事業でありますので、非常に競合要素も激しく動きます。

黙ってじっとしていれば、間違いなく競合との競争に打ち勝つことができません。

投資をしながら、業界ナンバーワンの位置をキープしていくことに集中していきたいと考えております。

同時に、収益性改善のためのIT投資などを行なってまいります。

当社のローカライゼーション事業は、吹替えビジネスがメインとなっており、レコーディングや音響設備等の投資を行ってまいります。

またITシステムに対する投資も行い、ワークフローの改善を進めてまいります。

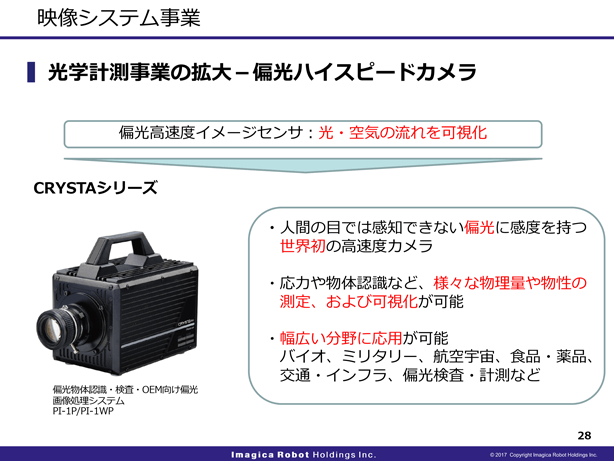

続きまして、映像システム事業でございます。

高速度カメラというニッチな市場ですが、当社は世界で販売をしております。

その中で、世界初の製品となる偏光高速度カメラの販売に注力しております。

高速度カメラのセンサーとフォトニクス結晶をコンバインした特殊なセンサーを10年かけて開発しました。

このセンサーによって偏光計測ができるようになりました。

このハイエンド偏光高速度カメラは、今まで使われてなかった、例えば、音の中での映像といった特殊なエリアで測定や可視化ができるようになりました。

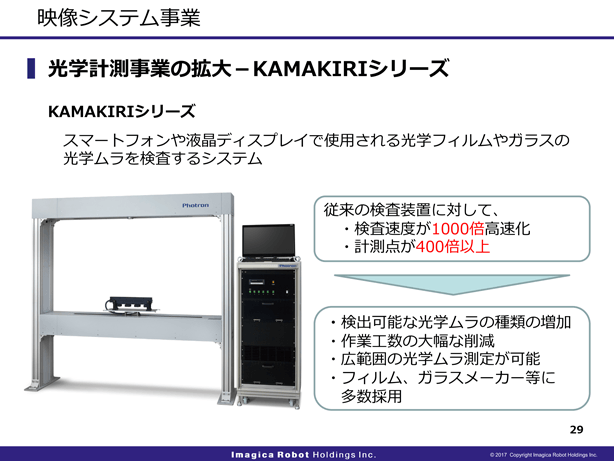

続いて、こちらは同じ偏光の高速度カメラを応用したシステムです。

液晶パネルに貼るようなフィルムなどをオンラインで、つまり製造工程中で、流しながら測定できる機械です。

これも世界初の製品として、フィルムメーカーさんの採用が徐々に始まっております。

続きまして、新規のビジネス開発、R&Dです。

映像技術を使った新規ビジネスの開発を、外部の団体・企業との連携、それから新たにスタートした社内ベンチャー制度によって進めてまいります。

事業会社はそれぞれがR&Dを独自で行なっておりますが、グループ全体のR&Dとして主にリサーチを中心にスタートいたしました。

特に今後、AIと映像との関連性をおさえて行くために投資していく予定です。

収益基盤の構築についてご説明いたします。

IMAGICAは10月1日付けで子会社2社と一つの会社に統合いたします。

今まで分散しておりました現場を、一つに統一して、一つ一つのレベルを上げてまいります。

ポストプロダクション、制作のサービスを一体にして強化してまいります。

それと同時に、一社にすることによって管理体制、管理業務の最適化、さらには営業体制の強化、効率化も狙っております。

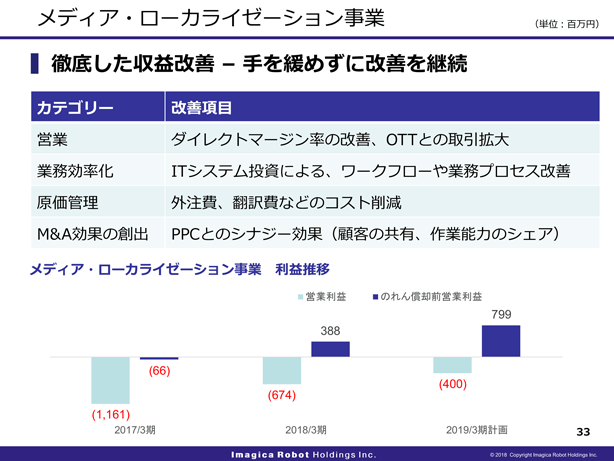

続いてメディアローカライゼーション事業です。

この事業については徹底した収益改善に手を緩めず今期も取り組んでまいります。

色々な側面がございますが、営業、ITを使った業務の効率化、原価管理といった点をしっかり取り組んでまいります。

それに加え、昨年、PPC社というイギリスの会社を買収致しました。

クライアントはハリウッドメジャーでして、映画の予告編(トレーラー)を扱っております。

このトレーラーのローカライズ分野で、SDIとシナジーがあり、またSDIと同じクライアントを持っていることから、ワンストップ受注が可能になり、今期はPPC社とのシナジー効果を出していく予定です。

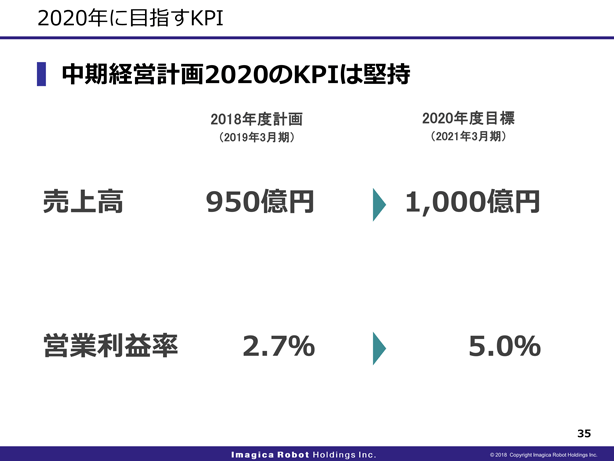

改めて中期経営計画についてご説明いたします。

2020年に目指すKPIは、売上高1,000億円となりますが、2018年度の計画が950億円ですので、あと50億円の増収が必要となります。

そして営業利益率は2018年度の計画が2.7%となりますが、これを2020年度には5%としています。

営業利益率の方がハードルは高いですが、この目標を維持しながら取り組んでまいります。

映像関係の新規事業に関する具体的な動きについてご説明します。

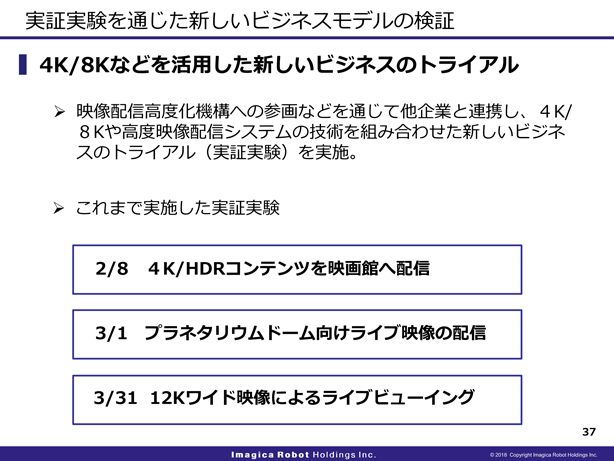

映像関係の大手企業が18社ほど参画している映像配信高度化機構という団体に当社も参画しています。

そこで高解像度な映像をどうやって配信していくかという実証実験を行っており、当社も色々な実証実験に加わっています。

3月31日に横浜アリーナで行なわれた東京ガールズコレクションを、5台のカメラで横12Kという映像を撮影しまして、その映像をライブで表参道ヒルズに配信し、何人かの方々に実証実験としてご覧いただきました。

これは将来、音楽コンサートなどのライブを別の場所で、臨場感を非常に高く見せるようなビジネスに繋げるという前提での実験になります。

以上で私からの説明を終了いたします。ご清聴ありがとうございました。