IR情報

第2四半期決算説明会(2016年11月24日)

目次

1.本日の要旨

- 2017年3月期 業績

- 2017年3月期 上期トピックス

- 2017年3月期 上期トピックス

- 2017年3月期のグループ体制

2.第2四半期累計連結決算概況

- 第2四半期累計決算ハイライト

- 第2四半期累計連結損益計算書

- 第2四半期累計事業セグメント別業績

- 売上高増減要因(上期前年同期比較)

- 営業利益増減要因(上期前年同期比較)

3.2017年3月期 連結業績見通し

- 2017年3月期 連結業績見通しハイライト

- 2017年3月期 事業セグメント別業績見通し

- 売上高増減要因(通期前年比較)

- 営業利益増減要因(通期前年比較)

4.事業セグメント別業績・見通し

- 映像技術サービス事業

事業セグメント別 - 映像ソフト事業

事業セグメント別 - 映像ソフト事業

事業セグメント別 - 放送事業

事業セグメント別 - 映像システム事業

事業セグメント別 - 人材コンサルティング事業

事業セグメント別 - メディア・ローカライゼーション事業

事業セグメント別

5.中期経営計画について

- グループ経営理念

6.参考資料

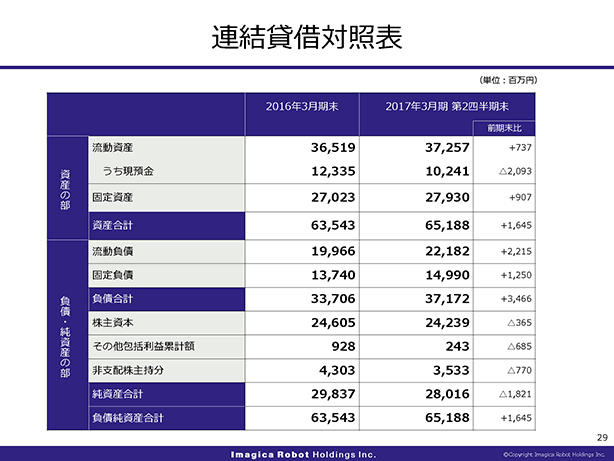

- 連結貸借対照表

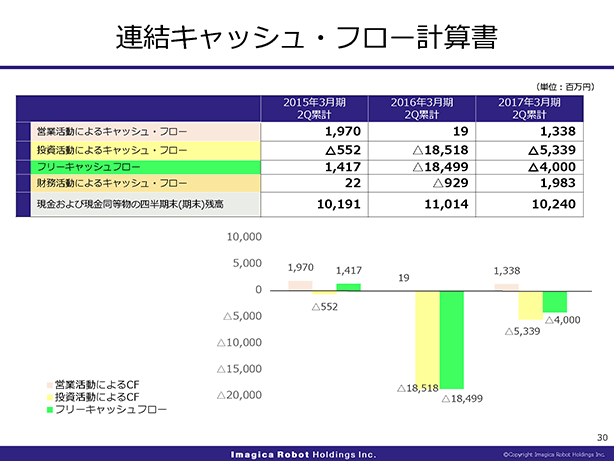

- 連結キャッシュ・フロー計算書

- 2017年3月期 上期主なグループニュース

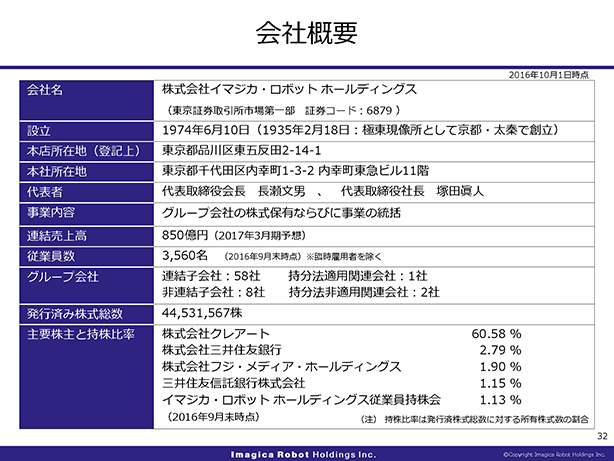

- 会社概要

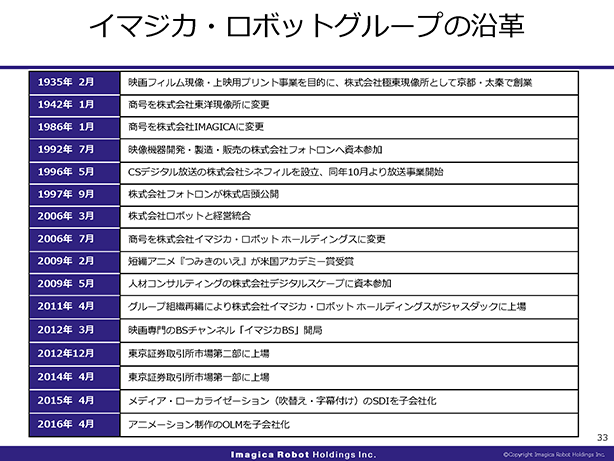

- イマジカ・ロボットグループの沿⾰

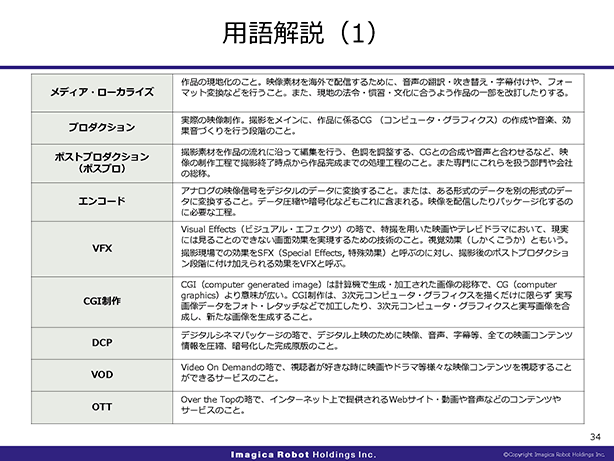

- 用語解説(1)

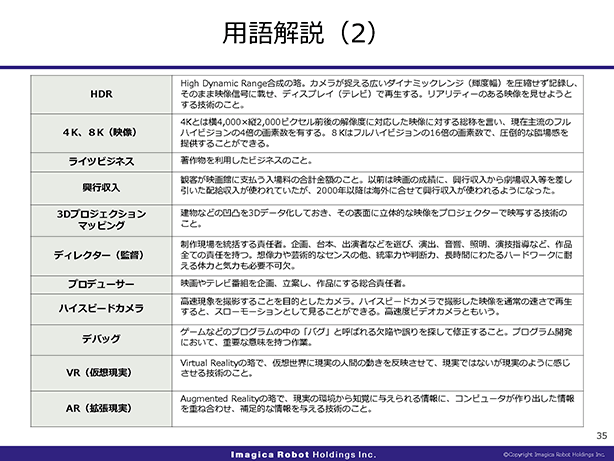

- 用語解説(2)

- お問い合わせ先

株式会社イマジカ・ロボット ホールディングスは、2016年11月24日(木)に2017年3月期第2四半期決算説明会を開催しました。

説明会には、代表取締役社長 社長執行役員 塚田眞人、執行役員 企画部・財務部担当 森田正和が出席しました。

社長の塚田眞人より、本日の要旨を、続いて執行役員森田正和より、第2四半期累計連結決算概況等の詳細をご説明しました。

ただいまご紹介いただきました、イマジカ・ロボットホールディングス社長の塚田です。

本日は、気象観測史上まれな11月の東京の降雪でお足元の悪い中、ご参加いただき、誠にありがとうございます。

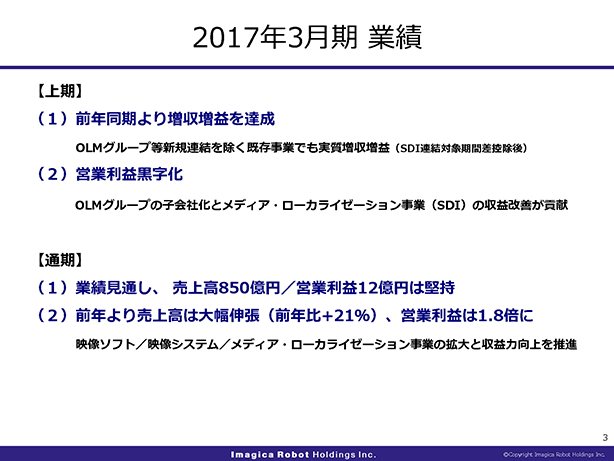

本日の要旨をご報告いたします。

2017年3月期第2四半期累計、上期においては、売上高は前年同期比33%増となり、営業利益については、黒字化いたしました。

主に、昨年4月に子会社化したSDI社の赤字幅の縮小、また、本年4月より新たに子会社化したOLMグループの業績によります。

続いて、通期の業績は、期初に公表しました金額から変わらず、売上高850億円、営業利益12億円を見通しております。

売上高は前年比21%増、営業利益は1.8倍となる見通しであります。

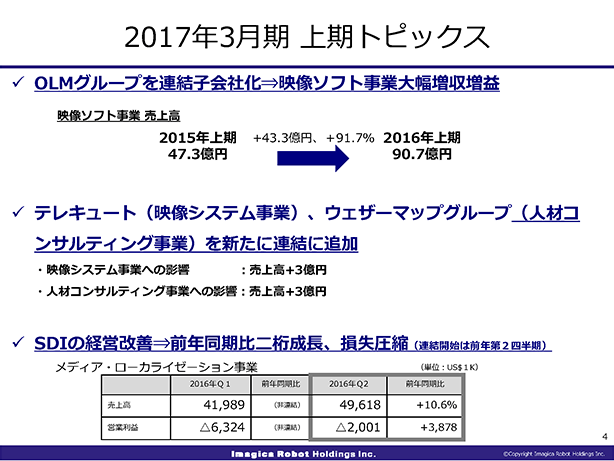

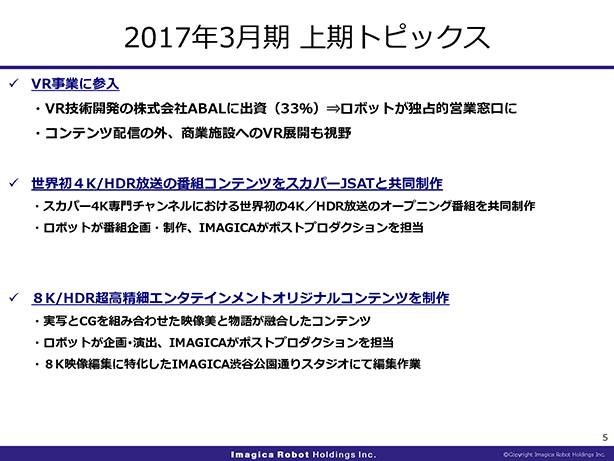

上期の業績上の主なトピックスについてお話しいたします。

4月に「ポケットモンスター」や「妖怪ウォッチ」といった子供向けのアニメーションの制作を主体とするプロダクション、OLMを子会社化しました。

これにより、映像ソフト事業の売上高が前年同期の47億円からほぼ倍増の90億円となりました。通期は前年の123億円から215億円となる見通しであります。

また、数字への影響は大きくはありませんが、OLMに加え、数社を新規に連結化しております。映像システム事業に、通信設備のシステムインテグレーション機能を強化する目的で、テレキュートを、人材コンサルティング事業に、テレビでお馴染みの森田正光さんが社長で各放送局に気象予報士を派遣するウェザーマップを連結に追加しました。

そして、3つ目。

昨年子会社化し、初年度で赤字を計上したSDIにつきましては、経営再建中でありますが、前年同期比較、前四半期比較においても着実に収益改善し、損失が圧縮しております。こちらに表示しているのはUSドルでの値ですが、第2四半期にあたる同事業での4-6月においては、前年同期比売上高10%増、営業利益で3.8百万ドルの改善となりました。

事業上のトピックスであります。

まず、7月にバーチャル・リアリティの技術開発を行っているABAL社へロボットが資本参加しました。これは、ロボットのバーチャル・リアリティ関連のコンテンツビジネスへの進出を目論んでの出資となります。ネット上の配信、更には商業施設・エンタテインメント施設向けの展開を考えております。

以下の二つは当社グループの最新の映像への展開のトピックスとなります。

一つ目は、「スカパー!」で10月に世界初の4K/HDR放送が開始されるのにあたり、そのオープニング番組の映像をロボットが企画制作、IMAGICAが技術を担うという先進的な映像への取組を行い、一部版権も保有しております。

もう一つ、8K/HDRのオリジナルコンテンツをロボットの企画、IMAGICAのポスプロで製作しました。今後8Kのデモ映像等において使われていくようになります。

2020年の東京オリンピックに向けてこのような当社グループの企画力・技術力をこれからも業界内外にアピールしていきたいと考えております。

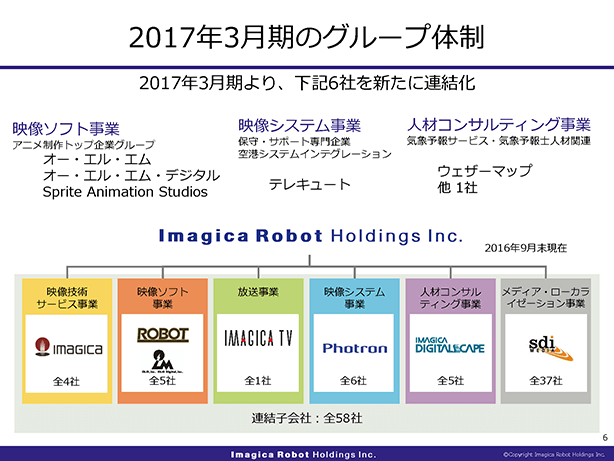

2017年3月期のグループ体制はご覧のとおりです。

新たに6社が連結入りしております。この結果子会社数の合計は58社となっております。

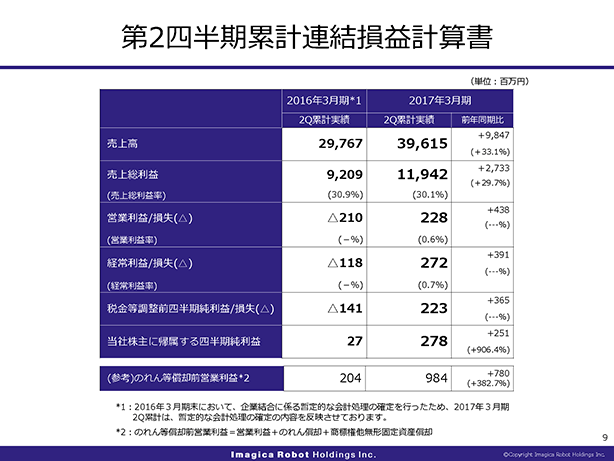

第2四半期連結累計期間の連結決算概況についてご説明いたします。

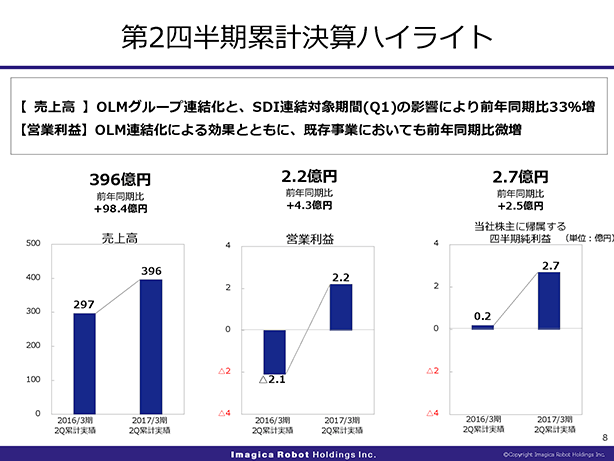

決算のハイライトです。

第2四半期累計の売上高は、396億円、前年比98.4億円、OLMグループの連結化とSDI連結対象期間の影響により、前年同期比33%増となりました。

営業利益につきましては黒字化し、2.2億円、前年比4.3億円の増益で、OLM連結化による効果とともに、既存事業においても増益を確保しました。

結果、純利益につきましては2.7億円、前年比2.5億円となりました。

第2四半期累計の連結損益計算書につきましては、営業利益とともに、経常利益、税引前利益についても大幅に改善しております。

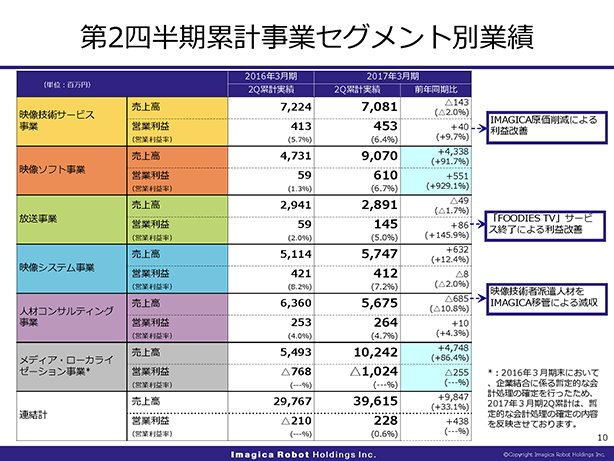

事業セグメント別の業績です。

映像技術サービス事業は、遊技機関連が苦戦し減収ですが、IMAGICAのポスプロ事業の収益改善により増益となりました。

映像ソフト事業は、CM制作の受注は減少しましたが、OLMグループの連結化に伴い大幅に増収増益となりました。

放送事業は、「FOODIES TV」のサービス終了に伴い減収となりましたが、利益は改善しました。

映像システム事業は、高速度ビデオカメラ等フォトロンが堅調に推移し、テレキュートの連結化もあり、売上は順調に推移しましたが、円高の影響で利益は横ばいとなりました。

人材コンサルティング事業は、IMAGICAに人材を移管したことによる売上・利益の減少影響がありますが、ウエザーマップ等の新規連結による良化要素と固定費削減により前年の利益は確保しました。

メディア・ローカライゼーション事業は、上期トピックスのところでご説明しましたように、連結対象期間の違いによる影響により、大幅な増益にも拘わらず減益となっておりますが、4月から6月の第2四半期で比較しますと経営改善は順調に進んでおります。

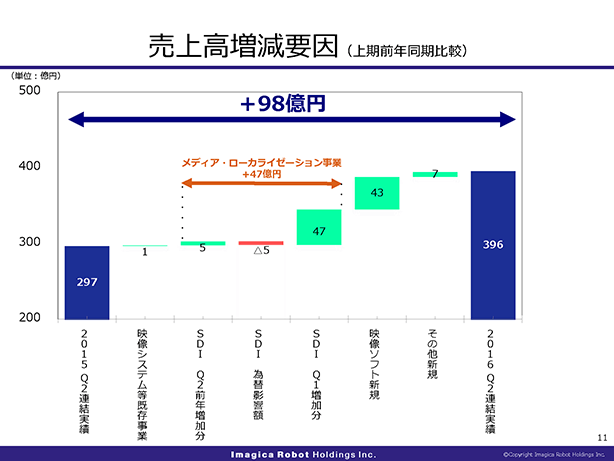

売上高の前年増減要因です。

メディア・ローカライゼーション事業の増加が47億円、OLMグループが対象となる映像ソフト事業の新規連結の増加が43億円、その他事業の新規連結による増加が7億円あり、既存事業につきましても微増となっております。

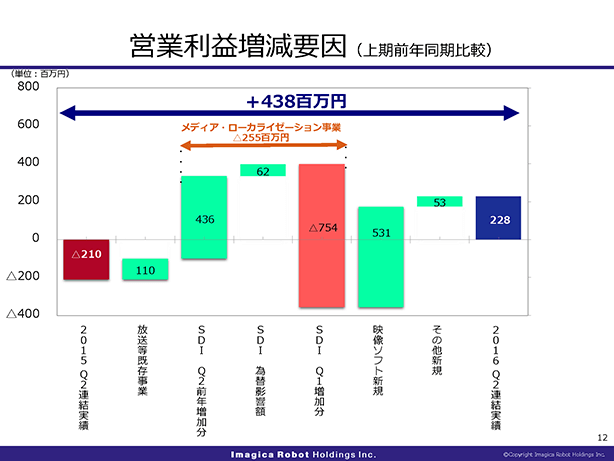

営業利益の前年からの増減要因です。

メディア・ローカライゼーション事業の連結対象期間の違いによる影響がマイナス7.5億円ございますが、Q2の同期比較ですと大幅利益改善となっており、映像ソフト事業やその他事業の新規連結の利益貢献、放送事業等の既存事業の収益改善もあり、全体で4.3億円の増益となりました。

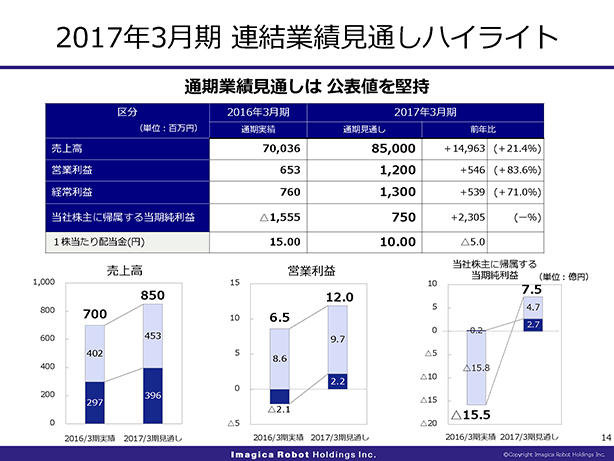

2017年3月期 通期の連結業績見通しについてご説明いたします。

通期連結業績見通しのハイライトです。

売上・利益とも、既に公表しております見通しを堅持いたします。

売上高は850億円、前年比+149億円、21%増

営業利益は12億円で前年比5.4億円の増益

純利益は7.5億円で前年度に実施しましたSDIののれん減損の影響を受けまして、前年から23億円改善する見通しです。

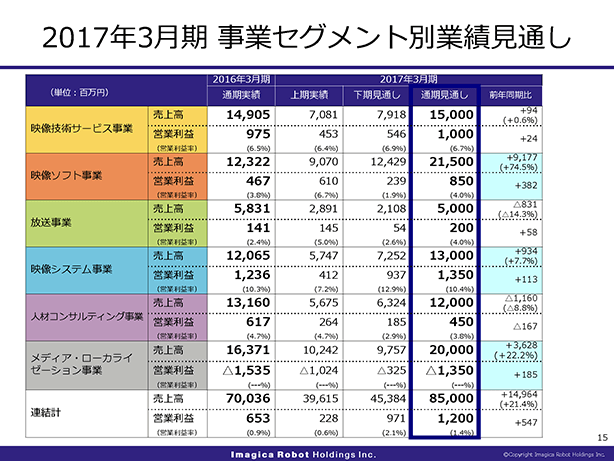

事業セグメント別業績見通しです。

IMAGICAに人材を移管し、売上・利益が減少する人材コンサルティング事業を除き、各セグメントは前年から増益の見通しです。

事業セグメント別業績見通しのポイントは、3点です。

一つは、OLMグループを連結化したことにより映像ソフト事業が前年から大きく伸長すること。

二つ目は、フォトロンの放送映像システムで下期に大型案件の納入があり、映像システム事業が前年から増収増益となること。

三つ目は、SDIの経営改善が進み、メディア・ローカライゼーション事業の損失が圧縮される見通となることです。

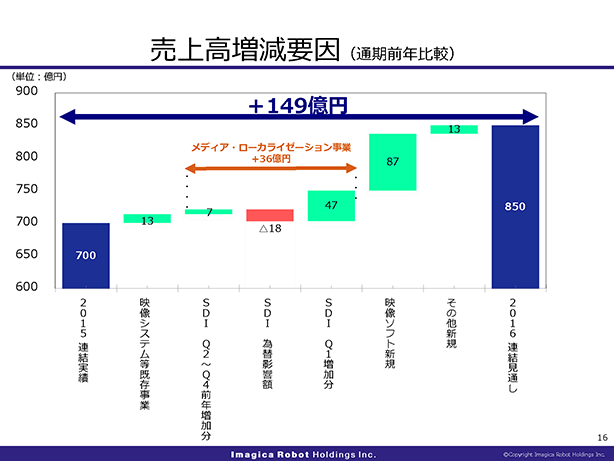

売上高の前年からの増減要因の見通しについて説明します。

メディア・ローカライゼーション事業の増加が36億円、OLMグループの新規連結により映像ソフト事業の増加がが87億円、その他新規連結ならびに既存事業の増加が、それぞれ13億円となり、合計で149億円の増収となる見通しです。

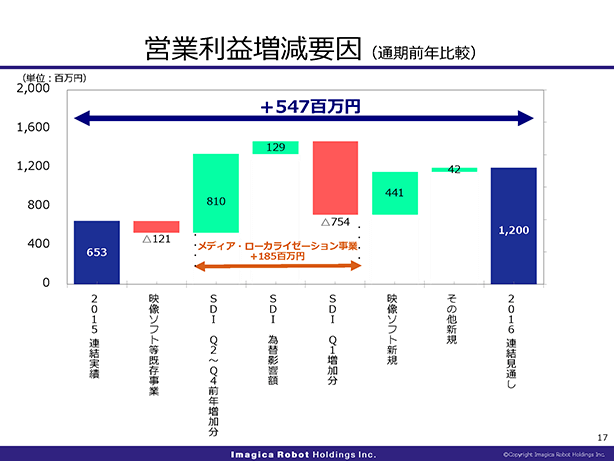

営業利益見通しの前年からの増減要因について説明します。

通期12億円の営業利益を見通しており、5.4億円の増益を見込んでおります。

メディア・ローカライゼーション事業で1.8億円の増加となっていますが、内訳は連結対象期間の違いによる影響がマイナス7.5億円、為替影響がプラス1.2億円あり、それらを除く現地通貨ベースの実質業績は、8.1億円の改善となる見通しです。

映像ソフト事業の新規はOLMグループで、増益額は4.4億円となる見通しです。上期に比べ通期の増加額が少なくなるのは、下期の配分金収入が少ないことに加え、のれんの償却費負担の影響によります。

既存事業につきましては、現在の見通しでは、映像ソフトの既存事業が苦戦しておりますが、期末に向け新規案件の受注に取り組み、挽回を図ってまいります。

事業セグメント別の業績見通しについて説明します。

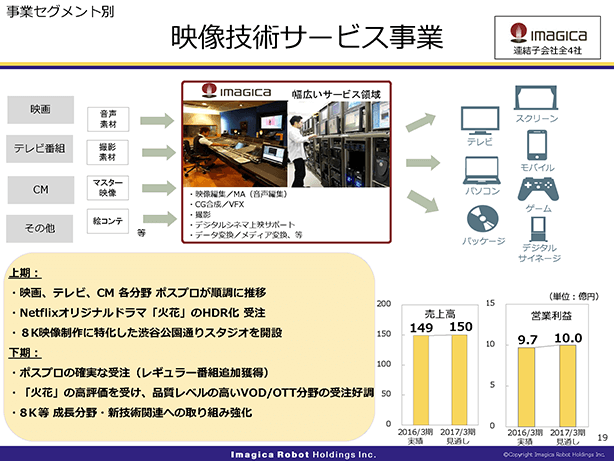

「映像技術サービス事業」です。

主に映画・テレビ番組・CMの映像編集と加工を行う事業で、撮影から制作、上映・流通まで、技術サービスを提供しております。

上期にNetflixオリジナルドラマ「火花」のHDR化を受注し、高評価を受け、品質レベルの高いVOD(Video On Demand)/OTT(On The Top)分野での受注が好調に推移しております。

また、8K映像の制作等、新技術分野への取り組みを強化するとともに、SDIと連携し、アウトバウンドのローカライズも拡大して参ります。

通期売上高150億円、営業利益10億円と増収増益の見通しであります。

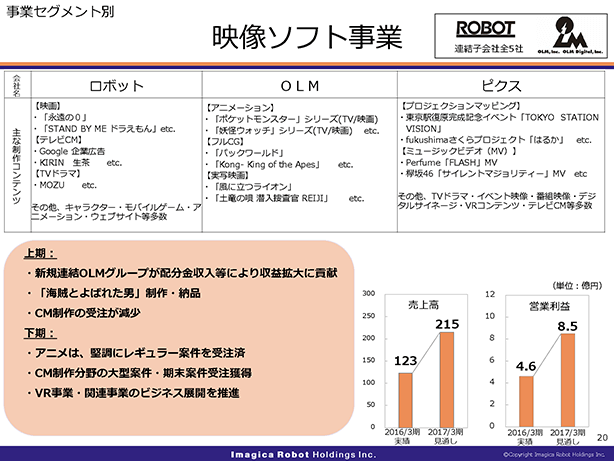

「映像ソフト事業」です。

映画、テレビドラマ、CM、ゲーム、アニメ、プロジェクションマッピング映像等、様々なジャンルのエンターテインメントコンテンツを企画・制作している事業で、ロボット・OLM・ピクスの事業会社が属しています。

新たにOLMグループが連結に加わったことにより、売上・利益は大きく拡大し、売上規模では、一番大きなセグメントとなっております。

TVアニメ案件は堅調にレギュラーを受注しており、映画は上期公開の制作作品も好評で、下期公開予定の作品にも期待をしております。

また、ROBOTでは、8K/HDRオリジナルコンテンツ"LUNA"の制作や、VR事業への出資による新たなビジネス展開など、新規ビジネスの開拓も進めております。

通期売上高215億円、営業利益8.5億円を見通しております。

当グループの上期の主な制作・公開作品と下期の主な公開予定作品です。

下期は、「海賊とよばれた男」、「映画 妖怪ウォッチ 空飛ぶクジラとダブル世界の大冒険だニャン!」、「CYBORG 009 CALL OF JUSTICE」、「土竜(もぐら)の唄香港協奏曲」等が公開されますので、どうぞ劇場でお楽しみいただければと存じます。

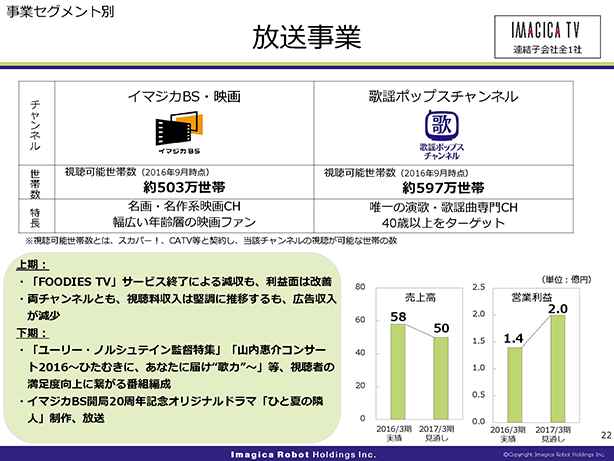

「放送事業」です。

放送事業は、主にBS放送、スカパーでのチャンネル運営を行う事業で、現在は「イマジカBS・映画」と「歌謡ポップスチャネル」の有料専門2チャンネルを運営しております。

「FOODIES TV」の終了により、前年から売上は減少しますが利益は改善し、両チャネルの視聴料収入も堅調に推移しており、広告収入減をカバーし前年増益の見通しです。

下期は、視聴者の満足度向上に繋がる番組編成にさらに取り組みます。また、本年10月、イマジカBSは開局20周年となり、記念オリジナルドラマ「ひと夏の隣人」を製作いたしました。

通期売上高50億円、営業利益2億円を見通しております。

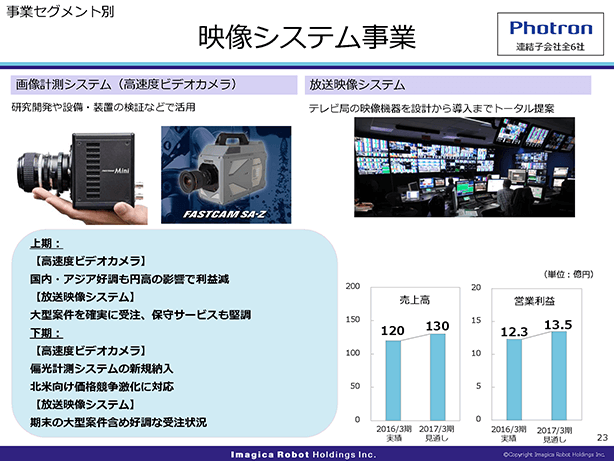

「映像システム事業」です。

映像システム事業は、映像・画像に関わる最先端の機器やソフトウェアの開発・製造・輸入・販売、保守サービスを主に行っており、高速度ビデオカメラや放送映像システム等で事業を展開しております。

上期の売上高は、高速度ビデオカメラが好調に推移し、放送映像システムも堅調でした。下期、高速度ビデオカメラにおける為替影響や価格競争の激化が見込まれるものの、放送映像システムの大型案件の受注納入も複数件あり、テレキュートの新規連結効果と合わせ、通期で増収・増益の見通しです。

また、下期には従来の計測手法とは異なる全く新しいアプローチで開発された「偏光計測システム」の新規納入が予定されております。

通期売上高130億円、営業利益13.5億円を見通しております。

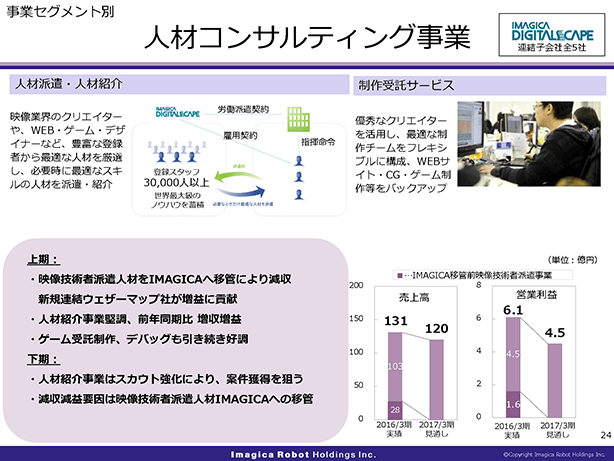

「人材コンサルティング事業」です。

人材コンサルティング事業は、クリエイティブ分野に特化した人材派遣、人材紹介、トレーニング等のサービスを中心に行っており、その他、Webサイト・CG・ゲーム映像などの制作受託サービスなども展開しております。

売上高・営業利益とも、映像技術者派遣人材をグループのIMAGICAへ移管したことにより、通期で減収・減益となる見通しです。

制作受託サービスでは、ゲーム受託制作、デバッグ、QAサポートが通期でも前年から好調で、スカウト強化による人材紹介事業の拡大などに取り組み、IMAGICAへの人材移管による影響を除き、増収・増益を目指してまいります。

通期売上高120億円、営業利益4.5億円を見通しております。

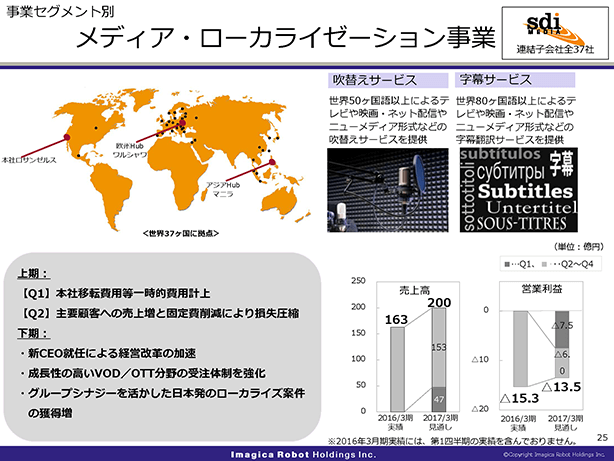

「メディア・ローカライゼーション事業」です。

メディア・ローカライゼーション事業は、映像コンテンツを中心とした吹替えや字幕サービス等のメディア・ローカライゼーションを、欧米やアジアなど全世界37ヶ国で展開しています。

メディア・ローカライゼーション事業の通期売上高は200億円、営業利益は13.5億円の赤字となっておりますが、連結対象期間が異なるため、第2四半期~第4四半期累計で見ますと、売上高は153億円、円高による為替影響がマイナス18億円ありますのでそれを差し引き実質171億円となり、前年比105%となります。

同様に営業利益は、マイナス13.5億円ですが、連結対象期間の影響を除くとマイナス6.0億円となり、為替影響がプラス1.2億円ありますので、実質7.2億円の赤字で、前年からは8.1億円の大幅改善となる見通しです。

改善の主な要因は、ネット配信大手をはじめ主要取引顧客への売上が前年から増加しており、営業利益では売上増に伴う利益増に加え、販売費一般管理費(コンサル費用、JSOX費用等、減損のれん償却影響2億円)が前年から減少することによります。

また、成長性が高い動画配信サービスとの連携を強化し、売上を伸長させるとともに、IMAGICAとのグループシナジーを発揮させ、日本発のローカライズ案件の獲得拡大に取り組んでおります。

加えて、新CEOが9月に着任しており、経営改革をより一層、加速してまいります。

最後に中期経営計画についてお知らせいたします。

現在、2020年に向けた中期経営計画を検討・策定中であります。

当社を取り巻く経営環境が、映像制作技術の高度化やインターネットによる動画配信の急拡大等、大きく変化している状況において、SDI・OLM等のグループ連結化に伴う経営戦略を再構築し、既存事業の成長と新たな事業展開の方向性をさらに明確にしてまいります。

中期経営計画の内容につきましては、2017年3月に説明会を開催し、公表させていただく予定をしておりますので、よろしくお願いいたします。

以上で、2016年3月期第2四半期決算についての説明を終わります。

ご清聴ありがとうございました。